1.1研究的背景和意义

全球化浪潮总体前进趋势仍未改变,据统计国际经济中内部交易的比重超过全部交易总额的七成。可以说跨国公司的内部交易促进了国际贸易的发展。但另一方面,频繁的交往也伴随了大量的摩擦,而在其中一个极富争议、备受关注,而又发展迅速的问题就是转让定价以及随之而来的转让定价争议。

截止目前,世界五百强中绝大多数公司都在中国设立子公司或分支机构,把中国纳入其全球战略体系规划。中国也连续多年在外国直接投资(FDI)流动中居于前列。根据《2016年世界投资报告》,中国FDI高达1356亿美元,已经是世界上最大的FDI流入国之一。在华跨国公司为实现最优化集团资源配置、最小化投资风险、持续降低税负等目标,最常见的手段之一就是利用转让定价进行整体筹划。转让定价避税是通过购销交易、劳务交易、无形资产、资金融通等真实交易进行利润转移,交易并非凭空虚构,其价格合理性难于被外部所观察,具有隐藏性的特点。因此,成为跨国企业最常用的战略管理和财务筹划手段,同时也成为各国主管税务机关关注重点。

YB公司为世界500强之一的B集团的重要子公司。根据2015年数据,B集团及子公司和参股公司广泛分布欧洲、亚洲、美洲的41个国家,集团拥有超过160家全资子公司或者合资公司;同时,集团在全球100多个国家有分公司和办事处。各实体之间存在大量的关联交易往来。YB公司2014年的关联交易金额高达170亿元,占全部交易总额的近40%。其中,关联采购金额占全部采购金额的67.48%;关联方劳务交易金额占劳务交易总额的89.89%。公司利润受关联交易的转让定价影响显著。本文以YB公司的转让定价作为案例进行分析,着重关注公司转让定价系统的设计及运行,并且参考可比公司的盈利水平,对其合理性进行检验,有效评估其面临的税务风险,提出风险控制策略。该研究对本人的工作具有重要的现实意义。同时,也期待该研究能够为“走出去”企业的转让定价的转让定价风险控制提供借鉴。

......................

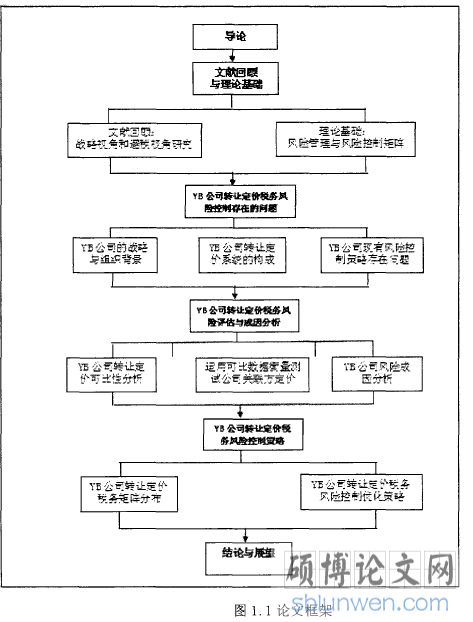

2.2研究思路、方法与论文结构

1.2.1研究思路与研究方法

1.研究思路

从理论分析到实践考察,进而根据理论与实践相结合的做出问题的成因分析,最终提出YB公司的转让定价税务风险控制的优化策略,这是本文的逻辑思路。

2.研究方法

笔者的研究方法主要包括以下:一是文献研究法、二是案例研究法、三是比较研究法。

文献研究法:这是一种古老但行之有效的研究方法。运用该方法通常包括以下步骤:首先,是确定课题、提出假设;其次,对课题进行初步设计、规划;然后,大量搜集文集并对其进行整理分析;最后在此基础上做出文献综述。通过文献研究可以使研究者对所研究课题有全面正确的了解。在本次研究中,对“转让定价的理论基础与回顾”章节采用了文献研究法。

案例分析法:又称个案研究法。这是一种通过选取特定对象为研究样本,进而对其深入调查剖析的研究方法。本文是第三章运用了该方法对YB公司的关联交易定价策略做出了阐释,第五章则基于该方法研究了YB公司的转让定价风险控制。

比较分析法:这是通过样本数据与设定基数的对比找出两者差异,并基于此对经济活动存在问题与取得成绩进行分析的研究方法。笔者对YB公司所在行业以及YB公司自身的功能风险分析,并利用BVD公司的OSIRIS数据库帮助确定可比公司,最后通过计算获得YB公司可接受的利润率的值域范围,论证其转让定价的合理性。

.........................

第2章文献回顾与理论基础

2.1文献回顾

转让定价是跨国企业的内部交易价格。经济全球化的一个表现是跨国企业在全球经济架构占据越来越重要的位置,相应对其转让定价的研究也成为企业商业模式创新和经营管理的热门课题。转让定价可以使跨国企业的资源在集团内更便捷的配置,也关系着其内部的激励约束机制,同时由于各国税制的不同为通过转让定价的节税创造了可能。围绕着以上话题,相关学者有大量的研究资料可供借鉴。

2.1.1战略管理视角的转让定价研究

1.基于企业战略的转让定价研究

企业战略是对竞争战略、品牌战略、融资战略等方方面面的战略的总称,是企业存续发展的总的指导思想。企业战略规定了企业的发展方向,除此之外,企业还要按照战略构想设置相应公司组织架构、合理分配组织内部资源。邓宁的国际生产折衷理论认为,过往的国际直接投资理论是对跨国投资的部分的孤立的解释,没有能够全面的系统的为跨国投资做出解释。他认为企业的优势决定了其行为动机,如果一个企业如果能够同时具有以下优势,企业就将进行跨国直接投资,包括:所有权优势、内部化优势、全球区位优势。跨国企业的国际分部之间的内部交易需要以一定价格结算,于是国际转让定价相应产生。

近年来,政府及税务主管当局最重要的研究来自于OECD的税基侵蚀和利润转移报告。OECD财政事务委员会在报告中指出每年由于BEPS4在全球范围内流失的企业所得税高达1000亿至2400亿美元。而产生的原因是跨国公司利用各个国家的不同税制的恶意筹划和信息的不透明。报告提出一揽子解决BEPS的措施,目的是实现“利润实现地、经济活动发生地与价值创造地的相匹配”。报告在转让定价领域的课题包括:无形资产的定价、风险分配的认可、其他高风险领域(如不具有合理商业目的的受控交易)、大宗交易商品、低附加值服务分摊、基于三层文档的新的同期资料文档以及更有效的争议解决机制。

..........................

2.2理论基础

全面风险管理是在“风险管理与保险理论”、“衍生产品市场和金融工程理论”和“公司风险管理理论”之上发展起来的。内容涉及保险、投融资、薪酬设计、税收管理等多个领域。

一是基于“风险管理与保险理论”的发展。1960年代,罗伯特梅尔和鲍勃海德赫斯提出了可保险风险管理的理论架构。之后,理论不断被创新、拓展。其中,最重要的创新是1990年代的捆绑式保障保单,该保单涵盖范围除了传统的可保风险,又增加了财务风险,从而连通了保险和资本两个市场。

二是基于“衍生产品市场和金融工程理论”的发展。1980年代以来,金融市场高速发展的理论基础是马科维茨的资产组合理论、夏普和林特尔等人的资本资产定价模型以及布莱克和斯科尔斯的期权定价理论。衍生品市场的发展和金融工程理论的拓展为公司的风险管理提供了丰富的管理工具。利用这些工具,管理者可以对特定风险进行风险对冲、风险转移。

三是基于“风险管理理论”的发展。20世纪80年代后半期,人们开始研究风险同公司价值的关系。大卫卡明斯利用资本资产定价模型,证明了公司可以通过对风险管理实现公司价值最大化。梅耶斯和史密斯的研究拓展了公司风险管理理论。他们认为:对风险的摩擦成本有效管理可以为公司增加价值。多尔蒂盖尔尼尔提出了针对风险成本解释的“对偶策略”,他认为:公司可以通过调整财务结构的方法同时降低风险和减少风险的交易成本。

.......................

第3章YB公司转让定价税务风险控制存在的问题...........14

3.1YB公司的战略与组织背景.............14

3.1.1公司战略目标.............14

3.1.2公司组织结构...........15

第4章YB公司转让定价税务风险评估与成因分析............28

4.1YB公司转让定价的可比性分析...........28

4.1.1行业研究..........28

4.1.2功能分析............31

第5章YB公司转让定价税务风险的控制策略..........51

5.1YB公司转让定价税务矩阵分布............51

第5章YB公司转让定价税务风险的控制策略

5.1YB公司转让定价税务矩阵分布

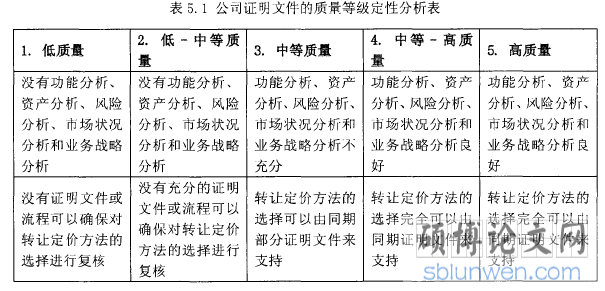

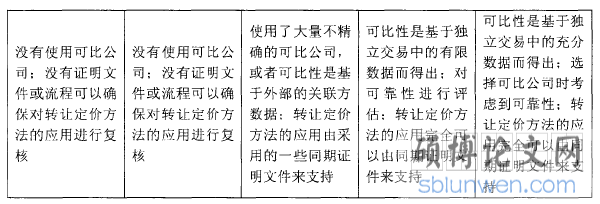

YB公司可以利用本文“2.2.3章节”提供的“转让定价税务风险评估矩阵”进一步测定公司面临的税务风险大小。该工具通过“经营利润的商业现实性”和“转让定价系统和证明文件的质量”两个变量,来评估公司被提起税务审计的可能性大小。其中:

因素一“经营利润的商业现实性”已在“4.2.4节”得到结论:“2014年度,YB公司息税前营业利润率分别为3.49%,远低于可比企业同期利润水平。”因素二“转让定价系统和证明文件的质量”则可以拆分为两个子变量:

1.转让定价系统的质量。根据《TPG》一个运作良好的转让定价系统应按照以下步骤实施:步骤1,确认相关的业务内容;步骤2,制定并实施适当的转让定价决策;步骤3,提供完整的转让定价证明文件;步骤4,定期对转让定价系统的风险组织评估。

.......................

第6章结论与展望

6.1论

6.1.1研究结论

本论文的研究样本为YB公司,这是一家坐落在长三角地区的大型中外合资企业,其控股母公司为世界500强企业。本文研究了YB公司及其关联公司之间内部交易的转让定价问题,试图通过案例分析揭示跨国企业的转让定价的风险控制和应对策略。YB公司作为控股母公司B集团在华的一家合资公司,被母公司定位为履行了生产、营销、销售、管理功能,并承担了主要市场风险、产程风险、产能风险、库存风险、信用风险以及有限的产品责任风险,但并不拥有独一无二无形资产的生产企业。根据功能风险分析可知,YB公司对营业收入、营业成本及期间费用负责,这使得其符合“利润中心”的标签,因此向该公司应获得“基于价值的补偿”。本文以理论分析和案例事实为基础,通过对研究对象的关联交易风险管理流程的全面分析,运用可比分析法,验证了YB公司关联交易转让定价管理的有效性。可比性分析揭示:根据上表分析结果显示,可比公司在2011至2013年度期间的三年完全成本加成率均值的四分位区间为5.00%至9.13%,中位值为6.96%。2014年度,YB公司息税前营业利润率分别为3.49%,远低于可比企业同期利润水平。由此可见,公司的关联交易转让定价政策不符合独立交易原则,极有可能引起税务行政机关的转让定价调查,存在巨大的风险。

在此基础上,本文对公司目前的转让定价政策可能为公司带来的一系列现实和潜在风险进行了详细分析。最后,本文结合我国税收立法、税收实践和国际上大型跨国公司转让定价管理的成功经验,为公司提出相应的风险控制策略。

参考文献(略)