本文是一篇审计论文,本文以辅仁药业为研究对象,对公司内部控制缺陷的优化进行了研究。首先简要介绍了公司的内部控制情况,然后分析了公司的主要内部控制缺陷,并分析缺陷的不利影响,接着运用内部控制五要素理论分析了公司内部控制缺陷的成因,最后提出了相关的优化建议。

1.引言

1.1研究背景与意义

1.1.1研究背景

由于生活水平的提高,新冠肺炎和其他流行性疾病的出现,以及对医疗服务需求的增加,人们的健康意识正在增强,政府和公众越来越着眼于中国本土医药行业。近年来,我国政府出台了一系列支持和鼓励医药行业发展的政策措施,为行业提供了良好的法律法规、财税金融、市场准入等方面的保障。这些政策利好对于激发行业内外资本投入、促进科技创新、优化市场环境等方面都起到了积极作用。此外,随着我国经济社会持续稳步发展,人口老龄化、城镇化、收入水平等结构性变化带来了巨大的健康需求。这些经济社会发展因素使得我国居民对于生物医药产品和服务的需求不断提高,并且更加注重质量、效果和安全性。但是,仅靠外部环境并不足以保证企业的平稳运行。因此,为了保证医药行业在市场中稳定健康的生存和发展,医药行业的公司迫切需要建立健全内部控制体系,加强对公司内外部控制体系的监督管理。

我国企业所面对的商业环境日趋复杂,财务造假事件屡有发生。内部控制制度出现漏洞并在检测到缺陷时未能及时补救是导致财务欺诈、企业破产等一系列问题的重要因素。另外,中国上市公司内部控制缺陷在过去几年中,而仅有部分被纠正,甚至根本没有纠正。这样不仅使上市公司在经济上、声誉上遭受重创,投资者也难免遭受池鱼之祸,从而动摇其对我国市场与营商环境的信任,不利于形成以国内大循环为主体,国内国际双循环相互促进的新发展格局。医药企业想要更加强大的发展,就要充分利用内部和外部的力量来健全内部控制制度。

审计论文怎么写

.......................

1.2研究内容与研究方法

1.2.1研究内容

本文首先明晰内部控制缺陷的有关概念,将辅仁药业作为案例公司,分析其内部控制缺陷的具体表现。通过分析数字数据和查阅内外部信息,辨别其存在的内部控制缺陷,进而追根溯源,分析这些缺陷出现的原因,再对症下药,思考优化内部控制的对策,希望能帮助辅仁药业改进其内部控制。本文由五个章节组成。

第一章:绪论。包括研究背景和意义、文献综述、研究内容、创新和不足。文献综述分为三部分:内部控制缺陷的认定与分类;影响内部控制缺陷的因素;内部控制缺陷的整改。最后详细介绍了本文的研究方法和框架设计。

第二章:内部控制相关概念和研究依据的理论基础。

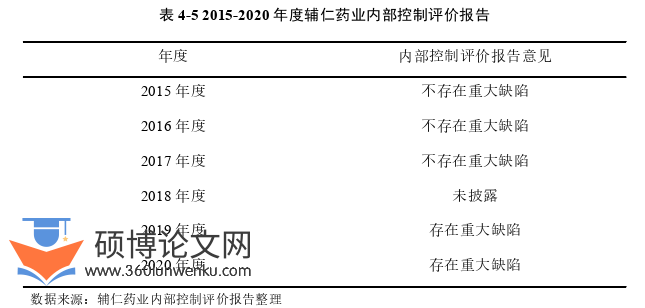

第三章:辅仁药业的内部控制现状。首先,简要介绍了案例研究企业辅仁药业,后根据内部控制建设、内部控制审计报告和评价报告,介绍了该公司内部控制的具体情况。

第四章:辅仁药业内部控制缺陷的识别与分析。首先,对辅仁药业内部控制存在的缺陷进行识别,并从内部控制五要素视角出发,找出这些缺陷的具体原因。

第五章:辅仁药业内部控制缺陷的整改措施建议。从上文分析结果中得出结论,并提出了有针对性的解决方案,主要是针对第四部分中阐述的内部控制缺陷的根本原因,从内部控制五要素视角出发,提出优化建议。

......................

2.文献综述

2.1内部控制缺陷认定与分类

Ge W和Mcvay S(2005)将内部控制的缺陷进行了分类,再以业务为依据将达到重大程度的缺陷进行再分类,其中最常见的公司内部控制的重大缺陷与收入确认政策的缺陷有关,缺乏职责分工,期末报告程序和会计政策的缺陷,以及不适当的账户对账。Hammersley J S,Myers L A,Shakespeare C(2007)着眼于审计工作者施展拳脚的难易程度,得出以下结论:不易审的内部控制缺陷主要包括与财务报告、内部控制环境和关键人员相关的内容;不难审的内部控制缺陷包括日常运营控制和日常交易会计等问题。Bedard J C和Graham L(2011)认为有些内部控制缺陷较为隐蔽,其存在的原因是由于企业内部控制环境糟糕,通常审计工作者很难查出,需十分审慎小心,但是其往往是重大缺陷,极有可能与收入确认相关。Grant G H,Miller K C,Alali F(2008)对信息技术(IT)相关的控制缺陷进行了研究后把内部控制缺陷分为了会计相关类、信息关联密切类和信息关联不密切类三类。

瞿旭、李明等(2009)认为企业存在内部控制重大缺陷大概率与同权责不对等、授权不当、技能培训不到位、对账不力有关。王惠芳(2011)从制度、理论和实操探讨内部控制缺陷,按错报的程度将其划分为一般、重要和重大缺陷。为了提高上市公司内部控制信息披露的有效性,我国内部控制规范应对内部控制缺陷的认定进行细化。刘建伟、郑瞳(2012)有不同的分类标准:按缺陷产生环节分类、按缺陷重要性程度分类、按缺陷与财务报告呈述的关系分类。二人认为审计工作者可使用实质性测试辨别与财务报表中的内容有关的的内部控制缺陷;非财务报表相关的内部控制缺陷则应从内部控制五要素着手,通过量化指标评价内部控制缺陷程度。

............................

2.2内部控制缺陷的影响因素

Raghunandan K,Rama D V(2007)认为企业审计委员会的人员数量、开会次数、工作是否勤勉都会影响企业内部控制缺陷程度。审计委员会的人数越多,开会频率越高,工作越勤勉,公司存在内部控制缺陷的可能性越低。Naiker V,Sharma D S(2009)认为企业审计委员会能够察觉内部控制缺陷,并对此予以监督与整改,对企业内部控制产生积极作用。Balam S,Jiang W,Lu B(2014)研究发现,股权激励与内部控制缺陷之间存在关联:当公司采用股权激励时,管理层更有动力去设计、改进和实施内部控制,内部控制缺陷就会减少;反之,当管理层设计和维护内部控制的动力不足时,内部控制缺陷就会增加。Lin Y C等(2014)认为公司管理层的权利越大、任期越长、年龄越小,企业出现内部控制缺陷的概率越大。Kanagaretnam K等(2016)从本位主义、对权力分配不公的接受度、对风险的偏好程度三个角度阐明了内部控制缺陷与文化建设的关系。本位主义和对权力分配不公的接受度与内部控制存在缺陷呈正相关关系,对风险的偏好程度与内部控制缺陷呈负相关。

田高良,齐保垒,李留闯(2010)认为审计师变更和财务报告重述等事项会加大企业披露其内部控制缺陷的可能性。董卉娜,朱志雄(2012)认为企业的审计委员会设立时间、规模及其独立性对内部控制缺陷有重要影响。审计委员会设立时间越长、规模越大,越有可能出现内部控制缺陷;而审计委员会独立性越强,出现内部控制缺陷的概率越小。赵息、许宁宁(2013)认为管理层权利越大,越对公司实施实际控制,则越可能利用对公司的控制权对内部控制缺陷瞒而不报。许宁宁(2017)认为管理层能力越强,越能识别内部控制缺陷。施赟,蒋华林,徐玉琳(2018)认为内部控制缺陷的认定标准越严格,则公司内部识别出的控制缺陷越多,而公司外部识别出的内部控制缺陷越少。龙凤姣(2019)发现企业监事会规模与企业主动披露内部控制缺陷呈正相关;而未能做到两权分离的企业更可能对内部控制缺陷瞒而不报。

..............................

3.相关概念、研究的理论基础............................10

3.1相关概念.....................................10

3.1.1内部控制..................................10

3.1.2内部控制缺陷.........................11

4.辅仁药业内部控制情况介绍.........................14

4.1辅仁药业公司简介.................................14

4.2辅仁药业内部控制介绍...........................16

5.辅仁药业内部控制缺陷识别与分析.........................20

5.1辅仁药业内部控制缺陷识别...................................20

5.1.1违规对外提供连带责任担保..........................20

5.1.2关联方的非经营性资金占用......................................21

6.优化辅仁药业内部控制缺陷的对策

6.1完善内部控制环境

由于规范且完善的内部控制给企业带的有利影响是潜移默化的,在短期内无法显现,且内部控制建设和维护常常需要耗费大量的人力和物力成本,导致大多数企业常常态度敷衍,不认真对待,导致内部控制容易出现缺陷,甚至出现缺陷也不积极整改,对公司的长远发展极为不利。企业的董监高应认识到内部控制的重要性,把其应对内部控制负责的义务铭记于心,付诸于行。

内部控制环境可谓是企业内部控制的压舱石,是维护内部控制稳定运行,发挥实际效用的最关键、最核心所在。没有良好的内部控制环境,企业内部控制的固有局限会被无限放大,其他要素的效用也会被削弱,导致难以实现内部控制既定目标。因此,辅仁医药应奠定良好的内部控制基调,建立有序、完善的内部控制环境。

审计论文参考

...........................

7.研究结论、不足与展望

7.1研究结论

医药行业作为关系国计民生的重要行业,越来越受到国家和社会各界的重视,十九大报告关于健康中国发展战略的提出,更是为行业创造了机遇。然而,近年来,当医药行业频频曝出多家上市公司财务造假,行业在公众心目中的声誉明显恶化,同时也使中国资本市场的良好发展态势被打乱,这些事件都是导致中国医药行业上市公司出现内部控制严重缺陷的原因。作为曾经的白马股,辅仁药业在2019年因分红爽约被证监会立案调查,随后的调查结果证实其存在财务造假、信息披露违规等问题,被处以行政罚款和警告,面临退市风险,2021年还成为证监会稽查违法典型案例之一。企业财务造假和信息披露违规往往与内部控制有关。因此,要保证医药行业的健康发展,显然需要以行业内具有代表性的上市公司为范本,审视公司内部控制的薄弱环节及其管理措施,希望引起行业内上市公司对内部控制设计的重视,促使其自觉完善。

本文以辅仁药业为研究对象,对公司内部控制缺陷的优化进行了研究。

首先简要介绍了公司的内部控制情况,然后分析了公司的主要内部控制缺陷,并分析缺陷的不利影响,接着运用内部控制五要素理论分析了公司内部控制缺陷的成因,最后提出了相关的优化建议。本研究的主要结论如下:首先,在内控缺陷主要表现方面,参照证监会对辅仁药业的行政处罚告知书和公司内部控制报告,辅仁药业的主要内控缺陷可归纳为以下几个方面:违规对外提供连带责任担保,虚增货币资金且关联方违规占用资金以及信息披露违规,监管部门多次抽检辅仁药业子公司生产的部分药品质量不达标。

其次,在内部控制缺陷的负面影响方面,通过运用利益相关者理论等,对外担保和贷款的内控缺陷会影响公司的资金状况,进而影响经营业绩和债权人的投资态度,信息披露缺陷使公司及相关员工受到纪律处分和行政处罚。信息披露违规导致公司及相关人员受到纪律处分和行政处罚,上述内控缺陷和产品质量缺陷对股东和消费者的合法权益造成了不利影响。

参考文献(略)