本文是一篇企业管理论文,本文分别讨论了高管团队因为学历、经验、能力等背景特征差异而产生的过度自信对企业绩效的影响,同时探讨高管团队过度自信对企业创新投入的影响以及企业创新投入对企业绩效的影响,进而讨论企业创新投入在高管团队过度自信和企业绩效之间的中介作用。

第一章 绪论

1.1研究背景与研究意义

1.1.1研究背景

企业管理论文怎么写

当今世界,经济形势的不明朗导致全球范围内市场竞争加剧,在经济发展趋于全球化的今天,受内外部环境变化的影响,企业经营状况变得复杂多变,为了在激烈的市场竞争中保持竞争力,企业必须不断地寻求新的机会来维持企业的生存和成长。维持企业生存和成长的重要途径就是增强企业的核心竞争力,创新则是企业增强核心竞争力的重要手段。根据“十四五规划”中提出我国务必要实现高质量发展的远景目标,可以看出企业要想实现高质量发展,重要前提就是必须坚持以创新为发展导向,明确创新在我国现代化经济建设中的核心地位(王雪, 2017)。只有不断创新才能保证企业具备不同于竞争对手的核心竞争力,才能在复杂的环境中保持竞争优势,企业的持续经营得以保障。

在所有权与经营权分离的现代企业中,高管团队受企业的委托,控制着企业日常经营活动,拥有绝对的话语权,高管团队的决策将决定着企业经营发展的方方面面。随着企业赋予高管团队的权力增大,高管团队日常行为受到企业所有者的约束逐渐降低,有限的约束增加了高管团队的自满心理,从而容易产生过度自信。这种情况在我国上市企业内更加普遍(刘剑蕾和栗媛, 2019)。因此,高管团队的行为被认为是影响企业绩效的重要原因之一,研究该问题就显得很重要。早在18世纪,亚当·斯密(1776)就提出“理性人”的假设,在传统经济学中,该假设影响着高管团队行为特征的研究,因此在传统经济学中,认为企业做决策时,高管作为决策者总是出于为企业着想的目的,被认为是完全理性的,会以最大化企业利益为决策原则,时刻帮助企业追求最高利益而减少自身利益与企业利益的冲突。随着研究的深入,学者们开始有了不同的观点,其中诺贝尔奖得主西蒙(1987)提出的有限理性理论,就认为决策者在做决策时,处于一种直觉和理性的中间状态,认为是一种有限理性的过程,这种介于理性与非理性之间的状态,会导致决策者在做决策时,无法真正做到绝对公正。现代化企业中,这种状态真实存在,且深刻影响着高管的决策行为。

.......................

1.2研究方法与研究内容

1.2.1研究方法

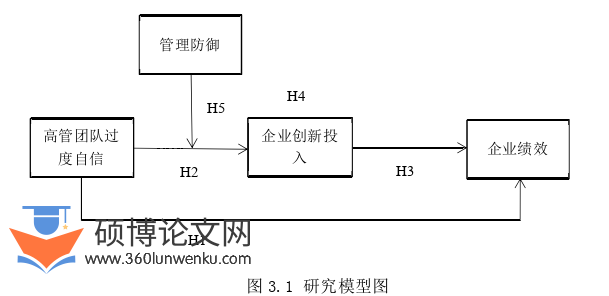

本文将结合定性和定量分析的方法,查阅相关理论,梳理有关文章,借鉴前人的研究方法,找到合适本文的研究思路,查找有关企业数据,通过建立合理的理论模型来进行实证分析。讨论企业高管团队过度自信对企业绩效的影响,并探究企业创新投入在其中起到的中介作用,以及管理防御在其中所起的调节作用。具体分为以下四种方法:

(1)文献研究法。通过查阅与本研究相关的理论作为研究的理论基础,以相关理论为支撑,寻找研究的突破口。在此基础上,收集和整理对本研究有帮助的文献,对高管团队过度自信、管理防御、企业创新投入以及企业绩效有关的文献进行内容提取。根据整理过后的文献资料进行仔细研读,梳理所需内容,为撰写论文做好充足的准备。

(2)演绎法。本研究基于高阶梯队理论、信息不对称理论以及委托代理理论等理论为研究的理论基础,对高管团队过度自信与企业绩效的关系进行理论分析和推理演绎,并在此基础之上研究管理防御的调节效应和企业创新投入的中介效应,以此提出相关的研究假设,并构建相关理论模型。

(3)实证研究法。基于上述理论研究的基础,以2011-2021年期间我国沪深股A股上市公司的相关数为本研究的研究样本。相关数据来自国泰安(CSMAR)数据库、万得(Wind)数据库、上交所和深交所官网;并通过百度等检索工具将数据不全部分进行补充,利用Excel 2019进行收集并整理本文所需的原始数据,并根据模型需要计算出相关变量的值;最后利用软件stata 17.0进行回归分析以验证本文提出的相关假设是否成立。

.....................

第二章 理论基础与文献综述

2.1理论基础

2.1.1高阶梯队理论

高阶梯队理论最早出现在1984年,由Mason和Hambrick提出,他们以“特征-行为-后果”为研究框架,构建的模型以企业高管特征、决策行为、战略选择、企业绩效为核心,认为在激烈的市场竞争下,企业决策行为不仅受到外部环境的影响,同时也会因为管理者特征的不同而产生差异。由于外部环境复杂多样,企业高管无法全方位考量外部环境对企业决策的影响,在做决策时不能根据外部因素变化的所有情形做出相应的决策。因此在做决策时,会受到自身年龄、性格、认知、经验等因素的影响。高阶梯队理论的实际意义之一在于,因为战略决策基本上由企业高管制定,而高管受自身条件的限制,在决策时总会受到个人背景特征的影响,因此企业可以调查高管团队成员的相关背景特征,分析高管团队是否存在过度自信,有助于企业的战略选择,做出最符合企业发展的决策(Hambrick, 1997)。同时,通过了解管理者或者高管团队的相关特征,能够将企业一些无法用常识解释的事情弄明白,找出事件的原因并对结果进行相关预测,增强对突发状况的预警。同时基于该理论,还能为企业选拔高层管理人员时,提供指向性的标准,为促进企业发展,寻找相对合适的管理人员,优化企业管理层。

同时,高阶梯队理论以有限理性假设为理论前提,认为即使是面对相同的问题,同一个人在做决策时,也会对同一事件的决策结果做出不同的判断。即使存在理性人假设,也会因为所面临的环境和自身条件的改变,做出不同决策,甚至是前后矛盾的选择,因此关注决策结果的同时,需要考虑管理者自身特征发生变化所带来的影响(王波, 2021)。高阶梯队理论还认为,管理者所处的内外部环境是复杂且不断变化的,企业内部环境的把控相对来说较为简单,但外部世界千变万化,因此很难有全面的认识,想要找到外部事物变化的全部规律几乎不可能,只能依据已有的经验和自身的理解,进行观察分析从而做出判断。

..............................

2.2高管团队过度自信

2.2.1高管团队过度自信概念界定

过度自信最早由Langer(1975)提出的“控制幻觉”概念演化而来,其认为企业高层管理人员不切实际的自信心理,会造成对企业经营状况不合理的预估,并且这种预估是趋于企业前景良好的。同时解释了企业经营活动中,由于管理者自大心理,会在企业交易过程中,出现不切实际的支付行为。如今距离过度自信概念首次提出,已经有48年的历史,在这个过程中,关于管理者过度自信的讨论,学者们有着诸多看法,主要集中在以下两个方面:

首先是管理者往往趋向于高估企业的经营状况。Roll(1986)创造性的提出将管理者过度自信这一心理特征引入到企业投资的影响因素中,并提出了管理者自大假说,认为当企业发展到一定规模的时候,管理者因为企业经营状况良好,往往会趋于心理自大,并认为企业会朝好的前景方向发展。Larwood (1977)研究发现企业高层管理者总是怀有乐观心理,以至于不切实际地评估公司投资项目的未来前景,过于乐观地预计企业经营状况。高层管理者盲目乐观的心态,也会导致企业投资失败,一方面,关于企业投资项目的盈利能力没有准确判断,认为只要是企业投资的项目,都能带来巨额利润(Hackbarth, 2008),另一方面管理者因为“爱面子”心理,总会在对外介绍企业时,夸大企业的经营状况和发展前景。过度自信的高层希望营造“经营帝国”的信号,营造自己所在企业优于同行的信号(Jensen, 1986)。同时Galasso等(2011)基于Hackbarth等人的研究,利用美国1980—1994 年上市公司数据,构造影响企业创新行为的模型,发现CEO较低的过度自信水平会促进企业创新行为的成功概率,而过于自信的CEO则会盲目增加企业的创新研发投入。

其次是管理者往往趋向于高估自身的能力。Russo等 (1992)认为,管理者由于高估自身的决策能力,会不断地朝过度自信心理倾斜,从而在做决策时往往低估风险高估收益,进而增加决策失败的可能,导致决策制定偏离预期。同时由于管理者对自身所做的不切实际的判断,会高估管理者自身的决策能力与水平,造成企业投资项目的不准确性增加,对于项目的盈利能力也无法做出最准确的判断(Shipman & Mumford, 2011)。过度自信的高层管理人员总是会放大自身优点而忽略本身存在的不足,因而进行决策时总是不顾其他管理人员的劝阻,忽略优序融资理论,采取激进的行为,容易造成企业负债过大(杨学军等, 2023),随着企业负债不断增大,企业的资产负债率也会无限失衡,给企业带来的后果也就无法估量,进而容易造成企业破产清算。

..............................

第三章 研究假设 ....................................... 24

3.1 高管团队过度自信对企业绩效的影响 ................................ 24

3.2 企业创新投入的中介作用 ....................... 25

3.3 管理防御的调节作用 ....................................... 30

第四章 研究设计 ............................... 33

4.1 样本选择与数据来源 .................................... 33

4.2 变量定义 ............................................ 33

第五章 实证结果分析 ...................................... 41

5.1 描述性统计分析与相关性分析 .............................. 41

5.1.1 描述性统计分析 ......................... 41

5.1.2 相关性分析 ...................................... 42

第五章 实证结果分析

5.1描述性统计分析与相关性分析

5.1.1描述性统计分析

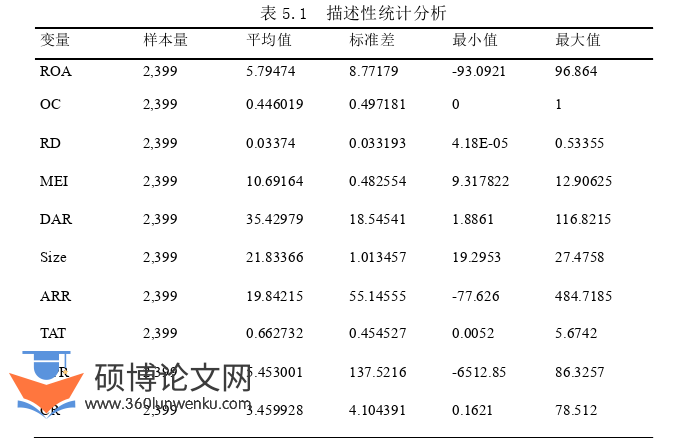

本研究首先对涉及到的研究变量进行描述性统计分析。表5.1报告了各变量的均值、标准差、最小值和最大值。

企业管理论文参考

可以看出,样本企业绩效均值为5.79474,标准差为8.77179,最小值为-93.0921,最大值为96.864,说明不同企业的绩效存在较大差异。样本企业创新投入均值为0.03374,标准差为0.033193,最小值为0.0000418,最大值为0.53355,表明不同企业创新投入力度存在一定差异;样本企业管理防御均值为10.69164,标准差为0.482554,最小值为9.317822,最大值为12.90625,表明研究的样本企业管理防御指数存在较大差异,样本具有一定代表性。以上所涉及的相关变量的不同样本间存在差异较大,便于开展后续分析。

..............................

第六章 研究结论与管理建议

6.1研究结论

本文分别讨论了高管团队因为学历、经验、能力等背景特征差异而产生的过度自信对企业绩效的影响,同时探讨高管团队过度自信对企业创新投入的影响以及企业创新投入对企业绩效的影响,进而讨论企业创新投入在高管团队过度自信和企业绩效之间的中介作用,最后讨论了管理防御在高管团队过度自信和企业创新投入之间的调节作用,得出以下结论:

第一,高管团队过度自信对企业绩效有正向促进作用。可能的原因在于:高管团队过度自信能够增强高管的自信心,在面对风险时,比一般的管理者具备的风险驾驭能力更强,因此能够为企业在众多风险投资项目中,甄别具有投资潜力且不容易产生亏损的项目。同时,过度自信的高管比普通管理者具有更多的经验,其过去的任职,教育,培训等背景特征,让他们比普通管理者拥有更多的经验,能够从风险,收益率,投资回收期等多方面对项目进行更加综合的考察,在决策时会将自己以往的经验运用到项目选择上,比普通管理者在决策时更果断,不会因为管理者在决策时的犹豫不决,导致错过项目投资时机。并且由于过度自信的高管受心理因素的影响,对企业经营状况持乐观态度,会比普通管理者更看好企业的未来,通常会更加努力的经营公司,从而促进企业的绩效。因此高管团队过度自信对企业来说并不一定是坏事,过度自信的高管能在一定程度上帮助企业提升绩效,从而为企业持续经营打下良好的基础。

第二,企业创新投入能够在高管团队过度自信和企业绩效之前起中介作用,高管团队过度自信能够促进企业创新投入,企业创新投入进而促进企业绩效,且这些促进作用显著。可能的原因在于: 高管团队在企业中占据了绝对的领导权,拥有决策的最终决定权,在很大程度上拥有较高的经济基础和自信心。根据马斯洛新的需求层次理论,高管团队已经满足了个人经济收入这一较低层级的需求,则会追求更高的需求。作为有影响力、收入较高、能力出众、驾驭风险、足够自信、位高权重的企业核心领导,他们对自身的实力绝对认可,因而想要获得更高的需求以满足自身的自信心。

参考文献(略)