本文是一篇会计论文,本文揭示了其实际价值,并分析了实际价值与发行价格之间的差异及其成因。最终,根据研究发现,本文提出了关于CMBS价值评估方法和模型选择的专业建议,目的在于提升CMBS定价的精确度和稳健性,从而促进CMBS市场的健康和可持续发展。

第1章绪论

1.1研究背景

在宏观政策调控的巨⼤背景下,我国资产证券化正在步⼊迅猛发展的轨道,发展范围和规模⽇益扩⼤,2023年,我国资产证券化市场全年发行各类产品1.85万亿元,年末存量规模约4.35万亿元。发⾏单数及规模⾃2016年全国⾸单CMBS项⽬落地以来均保持逐年增⻓的趋势。对于高信用等级企业,尤其是央企或国企,以及主体信用不足但资产质量较高的民企,CMBS提供了一种低成本的融资渠道。

房地产行业中,商业地产的业态多种多样。办公楼、酒店、公寓、购物广场、园区等等,每种商业地产都有独特之处,也带来了特定的风险。因此,针对不同特点的商业地产的价值评估有很多不确定的影响因素。比如未来租金收入的稳定性和增长率、市场环境、不同地区位置的经济发展状况、政府的政策调整等等,都影响对CMBS价值评估的结果。

在金融危机期间,市场动荡,CMBS市场也收到严重冲击,部分原因是对CMBS价值的不合理预估导致的,投资人损失巨大。所以,整个行业对于CMBS市场的稳定性、透明度,对于价值评估准确行的要求越来越高。需要获得更全面、精确的数据,更完善的模型、以及更高水平的信息技术支持来提高价值评估的准确性和评估效率,从而提高市场稳定性,保护投资者利益,提高企业的信息质量,减少财务风险等。

会计论文怎么写

...........................

1.2研究意义

1.2.1理论意义

在财务管理和金融工程领域,对资产证券价值评估的研究和对金融衍生品定价模型的探索是核心的研究课题。特别是对于复杂的金融产品如CMBS,其价值评估研究对于推动资产定价模型的发展具有不可忽视的重要性。理论意义如下:

(1)CMBS定价模型的探索

CMBS作为一种结构性金融产品,其定价机制复杂,涉及多个市场变量和假设条件。深入研究CMBS的价值评估,有助于探索更为精确和适应性强的定价模型

(2)有利于投资者做出更加优质的投资选择

CMBS价值评估研究可以向投资者提供决策依据,投资者借以通过评估CMBS的价值和风险水平来判断其投资回报和风险收益,从而决定是否做出该项投资,以及投资规模大小、期限长短等,并帮助他们判断投资的时点、价格和风险,从而做出更加优质的投资选择。

(3)跨学科研究的创新

CMBS价值评估模型结合了金融学、统计学和计算机科学等多个学科的理论和方法,体现了跨学科研究的创新。

............................

第2章CMBS评估方法及影响因素研究

2.1主要的资产证券化价值评估方法

2.1.1市场法

市场法是一种资产估值方法,基于市场上已知的交易价格或销售价格来确定资产的价值。这种方法假设市场上的价格反映了资产的实际价值,因此通过参考最近的市场交易数据来确定资产的估值。市场法通常用于评估房地产、股票、债券等资产的价值,具有直观性、实时性和透明度高的特点。

(1)对比公司法:这种方法采用可比上市企业的市场价格倍数来计算目标公司的隐含企业价值。使用市盈率(P/E)、市净率(P/B)、市销率(P/S)等指标进行估算。例如,若采用市盈率倍数法,企业价值可通过被评估企业相同口径收益乘以参照企业的市盈率来确定。

(2)可比交易法:这种方法通过分析近期市场上可比资产的交易来计算对应的价格乘数。然后将这些价格乘数应用到目标资产上,以计算目标资产的价值。

(3)市场法评估资产价值涉及以下步骤

①寻找可比资产:先确定与待评估资产在地理位置、物业类型、规模以及租金收益率等关键属性上具有高度相似性的资产。②收集市场数据:搜集选定的可比资产的相关市场信息,这包括但不限于它们的最新交易价格、销售价格、租金收益以及物业的具体特征等。③进行差异调整:根据待评估资产与所选可比资产之间的差异,对待评估资产进行必要的调整。这些调整可能会涉及到第二条的特征。④确定市场价值:经过第三步调整后,借助可比资产的数据来估算待评估资产的市场价值。这可能涉及对可比资产的交易价格或销售价格应用加权平均或其他更合适的估值方法。⑤进行敏感性分析:由于基于市场法的估值结果受到所选择的可比资产及其调整的影响,因此,进行敏感性分析以判断不同调整因素对最终估值结果的潜在影响至关重要。

......................................

第3章 CMBS价值评估模型研究 ............................. 23

3.1 贴现模型 .............................................. 23

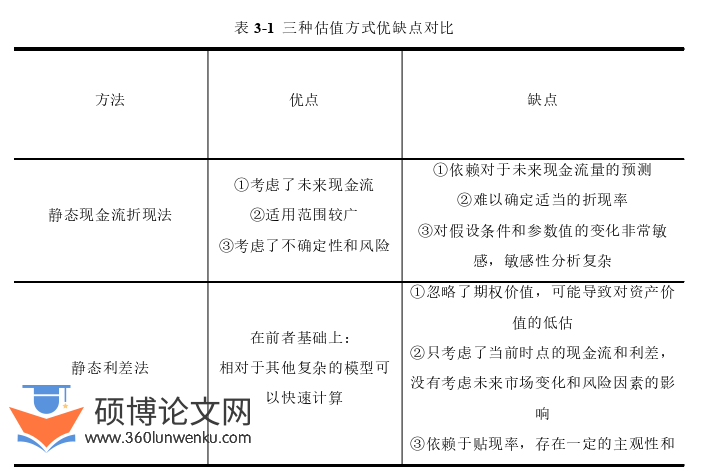

3.1.1 现金流贴现法(DCF) .................................... 23

3.1.2 静态利差法 ............................. 24

第4章 国内外CMBS市场现状 ............................ 33

4.1 国外CMBS发行现状 ................................... 33

4.2 国内CMBS发行现状 ........................................ 34

第5章 K集团商业地产抵押贷款支持证券案例分析 ........................ 42

5.1 发行背景及概况 ..................................... 42

5.2 现金流分析 .................................... 44

第5章K集团商业地产抵押贷款支持证券案例分析

5.1发行背景及概况

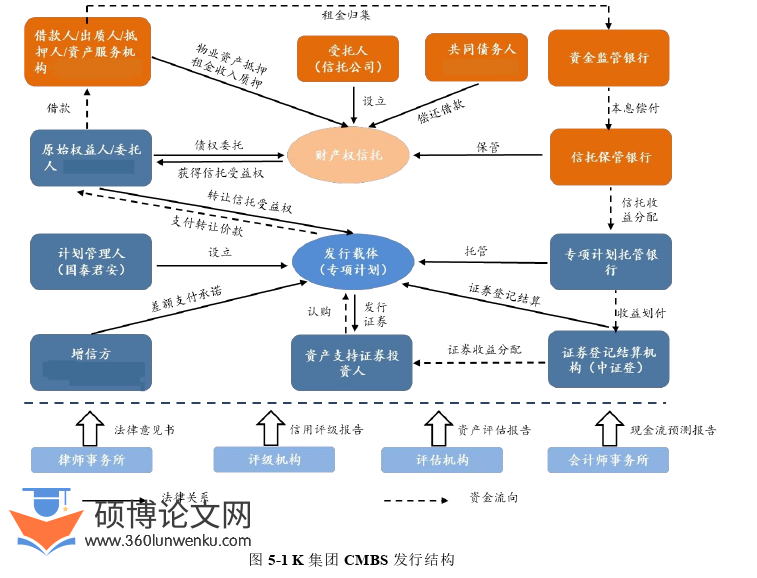

K集团有限公司(以下简称“K集团”)前身为S市国有资本营运有限公司,系经国有资产管理局批准,于2001年成立的国有独资公司K资产支持专项计划(以下简称K计划)由上海国泰君安证券资产管理有限公司担任计划管理人,K集团的全资二级公司C公司为原始权益人,借款人是K集团的子公司R公司,优先级资产支持证券的目标募集规模为6.5亿元,优先级资产支持证券的评级为AAA级根据不同的风险、收益和期限特征,本专项计划的资产支持证券分为优先级资产支持证券和次级资产支持证券。每一资产支持证券均代表其持有人享有的专项计划资产中不可分割的权益,包括但不限于根据《认购协议》和《标准条款》的约定接受专项计划利益分配的权利。本次K集团CMBS项目以R园区等持有物业为底层资产,以物业租金收入为还款来源,采用“信托+专项计划”双层结构设计,发行总额7亿元,其中优先级6.5亿元,次级0.4亿元,期限长达18年,东方金诚给予优先级证券AAA评级。还款资金依托于物业的运营收入,以物业运营收入作为质押物,流动性强,对母公司无追索权,释放商业地产价值的同时也保证了资产控制权和未来增长潜力,突破了主体信用限制,有效降低了融资利率。

会计论文参考

.............................

第6章结论、不足及未来展望

6.1结论

通过对比这三种方法得到的CMBS价值,可以得出,DCF方法由于忽略了贷款之间的相关性和早偿风险,导致评估结果与市场实际交易价格有较大偏差;传统的OAS方法虽然考虑了早偿风险和违约风险,但由于缺乏对未来不确定性的全面建模,其评估结果的准确性仍然受限;结合蒙特卡洛模拟的OAS方法提供了最准确的评估结果,因为它能够全面考虑各种风险因素和未来现金流的不确定性,从而更好地捕捉到CMBS的真实价值。

综上所述,通过案例验证,我们得出结论:在评估CMBS价值时,结合蒙特卡洛模拟的期权调整利差法优于传统的现金流量折现法和未结合蒙特卡洛模拟的期权调整利差法。这种方法为投资者和市场参与者提供了一个更为精确和可靠的CMBS估值工具。

参考文献(略)