本文是一篇会计论文,本文分析电力企业华润电力绿色转型案例,探究绿色转型的路径、效果和成功经验,为其他同处于绿色转型或还处于观望阶段的电力企业甚至能源企业提供帮助。

第1章 绪论

1.1研究背景

为应对生态环境逐渐恶化的趋势,2015年我国实施的《新环保法》以“强化法律责任,加大处罚力度”为重点,并在2016年底通过了《中华人民共和国环境保护税法》,意在降低污染物排放,对环境进行一定的改善,促进生态文明建设。电力行业作为高耗能和高排放的重点领域,无论是《新环保法》还是环保费改税,都无疑对我国电力行业的生产排放现状产生重大影响。2016年初,国务院针对我国煤炭产能利用率较低的现状,推出一系列“去产能”政策。化解煤炭行业过剩产能提出的《意见》中指出,用三到五年大概再退产能5亿吨,这使得电力行业尤其是火电行业化解产能过剩现状的压力倍增。除此之外,“十三五”规划要求未来五年要提高生产生活方式的绿色低碳水平。这些政策要求电力行业减少污染物排放,提高能源利用效率,加快清洁能源的开发和利用,以减少对环境的不良影响。

2020年9月22日,我国在第七十五届联合国大会上提出:中国力争2030年前二氧化碳的碳排放达到峰值,2060年前努力争取实现碳中和(以下简称“双碳”目标)。“双碳”目标是党中央根据我国国情做出的重大战略部署,成为我国未来数十年内经济社会绿色发展的主基调之一,将我国可持续发展道路提升至新的高度。电力行业是国民经济的重要支撑,如何实现电力行业的高质量发展成为当务之急。绿色转型是电力行业高质量发展的重要方向之一,通过推动清洁能源的发展和应用,提高电力供应的可靠性和稳定性,加强能源资源的合理利用,实现电力行业的绿色、低碳、可持续发展。2021年下半年以来,煤炭市场供应持续紧张,煤价一路疯涨。2021年,五大发电旗下的10家火电公司共亏损超300亿元。而案例企业凭借可再生能源实现净利润15.93亿港元;同时,华润电力连续三年入选恒生ESG 50指数和恒生可持续发展企业基准指数,2022年获得香港环保促进会 “超卓环保安全健康奖•白金奖”。由此可见,华润电力的绿色转型成效逐渐显现,其在绿色转型方面做出的努力值得挖掘和借鉴。

会计论文怎么写

......................

1.2 研究目的和意义

1.2.1 研究目的

本文选取电力行业“五大六小”中的华润电力作为案例企业,以其绿色转型历程为主线,挖掘华润电力绿色转型的动力,在此基础上进一步梳理绿色转型的实现路径,包括火电改造与研发绿色低碳技术并举,实施组织变革和调整业务布局,优化能源结构,以及利用熵值法对绿色转型的效果进行综合评价。旨在探究华润电力绿色转型成功的原因,在成功经验分享的基础上为其他同处于绿色转型或还处于观望阶段的电力企业甚至能源企业提供帮助。使得处在不同阶段的高耗能电力企业能够合理制定战略,利用好各项资源,提高绿色转型能力,进而成功转型,实现企业高质量发展和可持续发展。

1.2.2 研究意义

理论意义:本文以可持续发展理论、三重底线理论和波特假说为理论基础,搭建理论框架,剖析企业实施绿色转型的动因、路径以及绿色转型给企业带来的各种效果。由于大部分研究都是针对资源型城市的绿色转型,很少集中于某一家企业绿色转型成功的案例研究,丰富了我国电力企业绿色转型的效果研究。

现实意义:以华润电力绿色转型行为为例,探讨了其绿色转型的动因、案例企业进行绿色转型路径以及效果。实际意义如下:(1)总结华润电力绿色转型的成功经验;(2)为同在电力行业或高能耗的能源行业如何进行绿色转型和进行绿色转型的必要性做出参考,提供一定的借鉴意义。

..........................

第2章 理论基础与文献综述

2.1 理论基础

2.1.1 绿色转型的释义

从广义上讲,在我国2008年出台的《推进绿色转型条例(草案)》中,对绿色转型的定义是:以生态文明建设为主导,以循环经济为基础,以绿色管理为保障,发展模式向可持续发展转变,实现资源节约、环境友好、生态平衡,人、自然、社会和谐发展。大到宏观概念,小到微观概念,学术界至今没有一个统一的概念界定。Scoones等(2015)[1]强调了国家需要为绿色转型的创新和技术提供资金,并提出绿色转型既需要“自上而下”的,由国家和企业精英联盟带头,还需要“自下而上”,由基层创新者和企业家推动,在基层社会中广泛宣传。Cheba等(2022)[2]认为绿色转型可定义为将经济增长与保护环境结合起来,以保证当代人和子孙后代的生活质量达到文明发展以及有效合理利用现有资源所能达到的水平。

在微观层面,中科院课题组(2011)[3]对工业绿色转型的定义是“以资源集约利用和环境友好为导向,以绿色创新为核心,坚持以新型工业化的发展之路,使工业生产的绿色化、可持续发展,取得经济效益与环境效益的共赢”。在此基础上,于连超(2019)[4]又提出工业绿色转型还包括塑造绿色文化,制定绿色战略和绿色化生产流程,实现绿色排放。

2.1.2 三重底线理论

三重底线理论认为企业社会责任包括经济、环境和社会责任,具体体现为提高公司利润和股东分红、环保和对社会其他利益相关方负一定的责任。如今的经济社会下,越来越多的企业不再单独追求经济层面的利润,开始注重三重底线中其他两个责任:环境责任和社会责任。从三重底线理论角度出发,企业通过三者间的互动创造有利于企业可持续发展的氛围。通过整合政策、财务、技术和社会资源等关键资源,提高企业可持续发展能力。

.............................

2.2 文献综述

2.2.1 绿色转型动因

(1)企业自身层面

Levy和Merry(1986)认为[5],企业进行转型是出于扩大自身竞争优势的考虑,他们可以通过调整战略目标和业务结构,甚至从企业文化入手以达到目的。王吉发等(2006)[6]认为企业有两种内生性转型:一种是为提升行业竞争力而做出的面向企业内部的转型措施,还有一种是利用内部资源能力优化后产生的能力冗余,实施多元化经营。同时,“资源诅咒”也会制约着产业的发展。Koebel 等(2016)[7]认为破解“资源诅咒”是制造业绿色发展的内生动力。孙兰(2022)[8]认为企业进行绿色技术转型的目的是能够给企业带来新的利益,这些利益可能包括取得一定的市场占有、提高企业声誉或规避未来不可预见的强制性政策所带来的风险等。刘文玲等(2023)[9]认为,制造业作为高能耗行业,绿色转型发展是激发经济活力的重要手段,既能帮助企业实现可持续发展,又能满足我国高质量发展需要。

除此之外,高管作为企业战略的实施者,他们的举动也会影响企业绿色转型行为。毕茜等(2019)[10]认为高管环保经历嵌入管理层可以显著提高企业绿色转型水平。Liu Y等(2023)[11]从高管故乡认同角度发现,高管个人的环境意识和企业资源获取能力(即政府补贴)可以促进企业绿色创新的实施,对企业绿色转型具有推动作用。

(2)外部环境

除去企业自身因素,大量学者从外部宏观政策或是环境规制角度对绿色转型动因进行剖析。Jain和Sharma(2017)[12]认为公共政策是催化钢铁企业绿色转型的机制,尤其是国际合作与技术扩散和国家政策相结合才能催化绿色转型,而创新系统和变革性的创新政策只是在转型过程中发挥着指导性作用。彭星和李斌(2016)[13]认为环境规制不管是来自外界激励还是自发意识,都能正向促进工业绿色转型。杜龙政等(2019)[14]在中国环境规制的基础上加入治理转型,研究得出它所产生的复合效应可以使环境规制提前到来,进而提升工业绿色竞争力,促进绿色转型。于连超等(2019)研究得出提高企业合法性压力、增加企业成本粘性,是环保税在绿色转型过程中起了作用。另外,环境监管水平也会影响企业绿色转型。Zhai和An(2020)[15]认为环境监管还能通过政府一系列的监管行为达到正面促进绿色转型的效果。Chen等(2023)[16]认为环境监管水平的提高会刺激绿色金融的进程,从而推动工业绿色转型。

............................

第3章 华润电力绿色转型背景及动因分析 ............................. 12

3.1 我国电力行业发展状况 ............................. 12

3.1.1 电力消费持续平稳增长 ................................... 14

3.1.2 电力装机规模持续提升,可再生能源装机首超煤电装机 ............................... 15

第4章 华润电力绿色转型的路径分析 .................................. 24

4.1 加快改造火电与绿色减排技术并举 .......................... 24

4.1.1 加快火电节能减排技术改造 ................................. 24

4.1.2 建设智能电厂,优化火电业务运营 ............................... 25

第5章 华润电力绿色转型效果分析 ............................ 35

5.1 经济效果分析 ...................................... 35

5.1.1 可再生能源业务支撑盈利能力 .............................. 35

5.1.2 短期偿债能力有所改善 ......................................... 38

第5章 华润电力绿色转型效果分析

5.1 经济效果分析

5.1.1 可再生能源业务支撑盈利能力

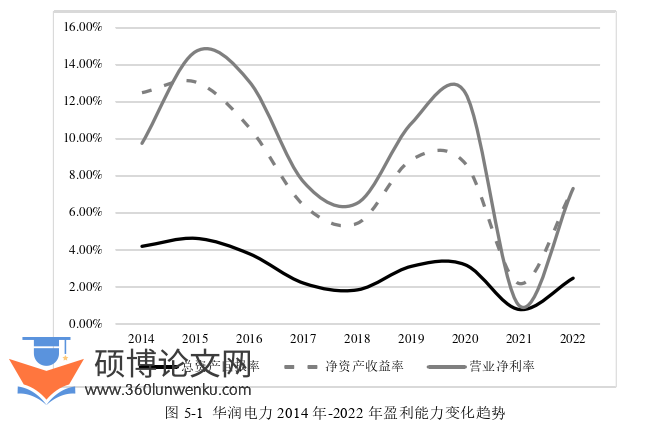

图5-1展现出华润电力的盈利能力指标变化趋势大致相同,绿色转型后都呈现先下降后上升的趋势。在绿色转型初期,盈利能力在2016年-2018年期间连续下降,如表5-1所示,三项指标连续三年均低于行业均值,盈利能力有所下降。从经营利润角度看,影响华润电力经营利润下降的主要因素为2016年和2017年连续两年旗下火电厂售电价下降及集团附属燃煤电厂售电单位燃料成本大幅上涨;2018年经营利润下降为处置煤炭资产的净损失所致。再结合华润电力绿色转型的路径来看,华润电力一直努力剥离其煤炭业务,2016年光是煤矿部分的减值就达到了8.48亿港元,这其中包含了煤炭资产相关的厂房及设备减值损失、采矿权减值损失和相关商誉减值损失,占当年净利润近10%的比例。华润电力终于在2019年完全剥离了煤炭资产,主营业务仅由火电和可再生能源构成。2019年,华润电力盈利指标开始出现上升趋势。2019年与2020年经营利润上升的原因除了附属燃煤电厂单位燃料成本下降以外,最主要的原因就是新投产的可再生能源中的风电项目所做出的盈利贡献。结合上文华润电力绿色转型的路径之一“提高清洁能源及可再生能源占比”,大力发展以风电为主的可再生能源,2019年和2020年在反应盈利能力的指标上初见成效,均高于行业均值。

会计论文参考

.........................

第6章 结论与展望

6.1 研究结论

6.1.1企业可以通过技术创新、组织变革和优化能源结构实现绿色转型

企业实施绿色转型的动因一般由内因和外因共同驱动。一方面,受外部环境规制影响,例如国家政策的变更、环境政策和行业政策的变动会倒逼企业绿色转型。另一方面,企业也会摒弃落后产能,创新绿色转型,打造核心竞争力,成为环境友好型的企业,实现可持续发展。案例企业通过加快改造火电业务与研发绿色减排技术并举、组织管控变革,提升组织能力和调整业务布局,优化能源结构三条路径实现绿色低碳转型。在技术层面,首先,加快传统火电节能减排技术改造,目的是节能降耗,控本增效;同时加大环保投入,实现固废和水资源的高效利用。其次,通过建设智能电厂,优化火电业务运营水平。最后,企业通过研发绿色低碳技术CCUS实现环境效益和经济效益的双赢,还专门设立技术职能部门来支撑新能源业务的技术研发和安全生产,为企业绿色转型保驾护航。在组织架构方面,企业建立与战略和业务发展相匹配的组织架构,减少了管理层级,强化了总部对业务单元的系统管理,有利于提高资源整合能力,促进企业发展清洁能源业务,助力绿色转型升级。从业务布局来看,企业抓住市场机遇,积极开展售电业务,快速占据市场份额;同时推出综合能源服务,以独立自主研发的“能管平台+智慧园区”创新项目,为用户一共清洁低碳能源,是转型综合能源服务商的重大举措。能源结构方面,企业减少煤电机组投入,或更换超超临界火电机组以达到效率更高,能耗更少的效果;企业还提高清洁能源占比,通过借助绿色信贷的扶持,高额投入对风电场、光伏电厂及水电厂的建设,从传统火电和清洁能源两方面双管齐下,践行清洁生产,实现绿色低碳转型。

参考文献(略)