本文是一篇经济管理论文,本文的核心及关键是对普惠金融助力河南乡村振兴效应进行研究,探讨普惠金融如何更好助力河南省乡村振兴发展。

1 引言

1.1 研究背景和意义

1.1.1 研究背景

为了推动我国经济社会整体平稳健康发展,必须做好“三农”工作,全面推进乡村振兴,确保农业稳产增产、农民稳步增收、农村稳定安宁。党的十九大报告提出乡村振兴战略,推动乡村振兴成为“三农”工作的总抓手,是我国经济整体发展的重中之重,但如何提高乡村振兴水平需要地方政府根据各地乡村的发展状况,因地制宜地制定具体的实施方案。河南作为我国中部地区农业大省,农民和低收入者等弱势群体占比较高,大力发展乡村振兴,提高乡村振兴水平,对河南农村的经济社会发展至关重要。但乡村振兴战略的实施过程中,需要大量资金的支持,在地方政府普遍财力不足的情况下,发展普惠金融是国际组织及我国各级政府和金融机构普遍认可的促进乡村经济发展,实现乡村振兴的重要“助推器”,“三农”、县域是普惠金融服务的主要对象和重点领域,普惠金融的存在作为一种资源配置的工具,对推动实现乡村振兴极为重要。那么普惠金融对乡村振兴的作用机制是什么,普惠金融是否能够有效助力河南乡村振兴建设,河南各县域普惠金融和乡村振兴发展有什么不同之处,如何依靠普惠金融更好地助力河南乡村振兴战略的实施,这些问题值得深入研究。

......................

1.2 相关文献综述

1.2.1 普惠金融

目前,国内外学者关于普惠金融的研究,大多集中在普惠金融评价指标体系构建、普惠金融的影响因素以及普惠金融的作用三个方面。

(1)普惠金融评价指标体系构建

对于普惠金融的发展评价主要通过构建普惠金融指数对不同国家或者地区的普惠金融发展进行测度。

在国外学者的研究中,因为其研究较早且成果丰富,所以很多的理论和指标构建方法被国内学者所借鉴和使用。Beck等(2007)基于银行服务渗透度和使用情况这两个维度,首次建立了一套包含8个维度的普惠金融评价指标体系,Sarma(2008)根据Beck的研究从三个维度即从金融服务渗透性、可得性及使用情况,选择评价指标,并对其进行比较理性的构造,最后建立了一个综合评价指标体系。该评价指标体系包括多项评估指标,能够对金融服务的有效性和持续性进行全面的考察,对金融服务的质量和效率有很大的帮助。此后,大多数学者基本都是在Sarma的研究之上进行改良和发展,比如Chakravarty、Pal(2013)通过引入包容性参数,对普惠金融指标评价体系进行了完善。

在国内学者的研究中,我国学者对普惠金融发展的测度主要是以Sarma(2008)为基础,尽管其选择指标不同,但本质上是一致的。比如李明贤和李学文(2008)建立的评价指标体系中主要包含金融设施使用效率、地理渗透性等方面的指标,而且他们使用主成分分析法或层次分析法对其进行了测度。而王婧和胡国晖(2013)主要选取了银行服务可渗透性和银行服务可得性这两个维度的指标,采用变异系数法确定他们的权重,对普惠金融发展的影响因素进行了定量研究。王韦程(2015)通过供给、需求及外部环境建立普惠金融的评价指标体系,该评价体系能够反映出不同的发展水平,为不同的地区和人群提供更有效的普惠金融服务。罗斯丹、陈晓(2015)主要是从金融服务的供给、需求、金融基础设施建设以及制约因素4个纬度构建普惠金融指数,并发现我国东部地区的区域普惠金融发展水平较高,东北区域除辽宁外普惠金融发展水平较低,西部区域整体发展水平较低。焦瑾璞、黄亭亭(2015)主要补充了助农服务点数、个人征信档案建档率等指标。丁竹君和郑晓栩(2016)在对普惠金融进行度量时,选择从金融服务深度、广度和质量三个方面的指标入手,并对普惠金融的发展状况进行评价。陈志刚、田江慧子(2018)在测算我国普惠金融发展指数时从金融服务的渗透程度、可得性及使用效用性三个维度选取了指标。龙薇、陈莉霞等(2021)在测算湖南省县域普惠金融指数时所选取指标的维度与陈志刚(2018)相似。张超群(2022)在已有研究的基础上进行了改进,构建了涵盖覆盖面、可得性、满意度和经济效应四个层面的普惠金融评价指标体系。任森春、陈春梅(2022)所构建的普惠金融评价指标体系的维度主要是政策执行能力、产品供给能力、信用征集能力、服务高效能力和金融创新能力。

................................

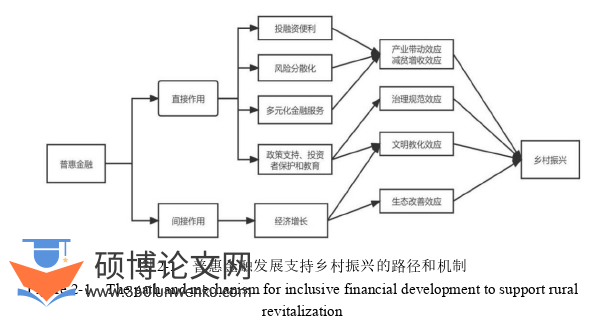

2 普惠金融助力乡村振兴的理论基础和机制分析

2.1 概念界定

2.1.1 普惠金融的内涵

经济管理论文怎么写

普惠金融于2005年小额信贷年被首次提出,随着《推进普惠金融发展规划(2016-2020年)》的进一步推出其被赋予了更新、更具体的含义。具体来说,普惠金融指的是以可负担的成本提供相关金融服务,强调“普惠性”覆盖了社会各个阶层的群体,包括偏远地区人口、贫困低收入群体以及遭受金融排斥的群体。

普惠金融的内涵包括兼顾公平性和持续性、缓解金融服务供需矛盾、优化金融资源配置以及稳定社会治理四个层面。在兼顾公平性和持续性层面,普惠金融概念的发展是为了提高金融服务的覆盖度,使边远贫困地区和贫困人群能够公平的获取多元化的金融服务与产品,创造一个良好的、健康的农村金融生态环境;在缓解金融服务供需矛盾层面,将普惠金融的思想引入到乡村区域,使农村居民可以享受到可负担的金融服务,可以解决“金融排斥”群体的金融服务需求;在优化金融资源配置层面,我国当前的主要问题之一是金融资源配置不均,大力发展普惠金融有助于金融资源向乡村地区流动;在稳定社会治理层面,公平的金融服务对稳定社会治理体系,促进共同富裕具有重要意义。

..........................

2.2 理论基础

2.2.1 金融发展理论

金融抑制理论。美国经济学家麦金农(Mckinnon)和肖(Shaw)根据发展中国家的实际情况提出了金融抑制理论。金融抑制就是指政府通过利率、汇率等在内的金融政策和金融工具对金融体系干预把握不到位,抑制了金融体系的建设与完善,从而阻碍了经济的发展,最终形成产生金融抑制和经济落后的恶性循环。

在乡村地区,其金融抑制主要体现在以下几个方面:一是针对农户的贷款利率很低,这将降低金融组织为农民提供金融服务的积极性,从而降低金融资本的供应效率;二是随着城镇化进程的不断推进,农村金融机构的资金大部分投入城镇化建设,流入农村地区的资金减少,产生了农村金融抑制的现象;随着城市化进程和产业化进程的不断加快,乡村银行为了自身的利润,将其主要的资本投向了城市化进程,造成了乡村银行资本的大规模流出,形成了乡村银行的“金融约束”;三是由于政府对农户贷款抵押的介入,导致大多数农民不能够获得足够的生产经营贷款。

金融深化理论。金融深化论是在金融抑制论的基础上发展而来的,同样研究发展中国家金融与经济发展之间的关系。该理论认为发展中国家只有放弃“金融压制”政策,推行金融自由化,才能发挥金融对经济发展的促进作用。该理论的代表人物美国经济学家肖(Shaw)指出金融深化需要放松对利率和汇率的控制,政府应放弃对金融体系的过分干预,有利于形成金融经济相互促进的良性循环。

.............................

3 河南省普惠金融与乡村振兴的现状与特征........................... 18

3.1 河南省普惠金融的现状............................... 18

3.1.1 普惠金融渗透性现状............................. 18

3.1.2 普惠金融可得性现状................................. 19

4 普惠金融助力河南乡村振兴的实证分析.............................. 38

4.1 变量选取与数据来源........................................ 38

4.2 模型选取与构建..................................... 39

5 研究结论与政策建议..................................... 47

5.1 研究结论.............................................. 47

5.2 政策建议....................................... 48

4 普惠金融助力河南乡村振兴的实证分析

4.1 变量选取与数据来源

(1)被解释变量

乡村振兴指数(RURAL),产业兴旺(RURAL1),生态宜居(RURAL2),治理有效(RURAL3),乡风文明(RURAL4),生活富裕(RURAL5),均由第三章所建立的综合评价指标体系测得。本研究通过县域视角所测得的各个乡村振兴指数,在实证分析中有望更加准确地反应相互关系。

(2)解释变量

普惠金融指数(IFI),该指数是通过本研究中的第三部分所介绍的方法最终测算的,一共涵盖渗透度、可得性、效用性三个层面,能较为准确的反映河南省各县的金融发展水平。一般来说,一个地区的普惠金融指数能够较为准确的反映出该地方的普惠金融发展状况,该指数越大,表明普惠金融发展状况越好。

(3)控制变量

本研究考虑到不同地区的发展状况存在明显不同,可能会在一定上影响该地区的乡村振兴水平,而经济发展水平是衡量地区发展状况的一个重要指标,据此本文选择经济发展水平作为一个控制变量,并对其进行一定的数据处理,对其取对数并用经济发展水平(LNGDP)表示;考虑到各县政府对当地财政支持力度不同,对乡村振兴建设可能存在影响,政府支持力度(LNFE)采取各县域政府预算财政支出取对数表示;考虑到固定资产投资的增加对经济具有拉升作用,从而影响乡村振兴,固定资产投资(LNFIX)采取各县域固定资产投资取对数表述。考虑到城镇化水平的不同对乡村振兴建设可能存在影响。考虑到各个县域的产业结构不同,会引起各个县的经济水平不同,也会影响各个县域的乡村振兴水平,因此本研究选用产业结构(IS)变量,并用各地区第二、三产业的增加值占GDP的比重来表示。

经济管理论文参考

..............................

5 研究结论与政策建议

5.1 研究结论

本文通过对普惠金融、乡村振兴等相关文献的梳理,总结借鉴已有指标体系,选取2015-2020年河南省83个县域相关面板数据,运用熵值法分别测算了河南省83个县域2015-2020年的普惠金融指数和乡村振兴指数,最后从县域视角对普惠金融助力乡村振兴效应以及普惠金融对乡村振兴五大层面的作用进行实证检验,得出以下结论。

通过熵值法,结合已经构建的普惠金融指标体系,得出河南省各个县域普惠金融指数(IFI),可以看到各个县域的普惠金融存在地区差异,普惠金融指数位于[0,0.2)的县域有社旗县和夏邑县,在未来需要重点关注,加大其发展力度,增加金融机构网点数量。

通过熵值法,根据河南省的实际情况,基于数据的可得性,构建乡村振兴综合评价体系,得出河南省各个县域乡村振兴指数,可以看出河南省县域的乡村振兴水平存在较小的地区差异,各县域发展较为均衡。本文将各县域乡村振兴指数分为四个梯度,其中,中牟县,滑县和固始县位列前三名,第四梯度县域乡村振兴水平测度值较低,是河南省未来乡村振兴的重点发展区域。

根据对普惠金融和乡村振兴关系的定量研究,发现普惠金融的确可以助力河南乡村振兴的发展,经济发展水平、政府支持力度、产业结构和固定资产投资均有利于河南省乡村振兴的发展,换句话说,乡村的经济水平越高,该地区乡村振兴战略的实施效果就越好。而各个地区的发展同时也离不开政府的支持作用,因此因地制宜,政府应适当增强对乡村振兴指数处于第四梯度的县域的支持力度。农村第二、三产业结构的优化同样可以助力当地的乡村振兴水平,各地要结合本地实际,走出一条符合自身特点的发展之路。而重视提高固定资产的投入,能够对乡村建设起到推动作用。

参考文献(略)