本文是一篇经济论文,笔者认为为了维护企业的长期稳定发展和股东利益,企业需要采取合理的风险管理措施,优化决策机制,加强信息透明度,并确保企业资源的合理分配,避免过度依赖金融投资,同时防止管理层的过度自信和信息不对称带来的负面影响。

第1章 绪论

1.1 研究背景

自21世纪初以来,全球以及中国的金融行业经历了一场前所未有的快速发展。这一时期,新的金融市场参与者纷纷登场,众多创新的金融产品也随之问世,这不仅极大地丰富了金融市场的多样性,也为广大企业提供了前所未有的整合空间和投资机会。这种快速发展是金融全球化的不断推进以及信息技术的迅猛发展两者共同作用的结果,进而使得金融市场的运作更加高效、透明。

然而,这一发展过程并非一帆风顺。近年来,全球贸易战的爆发和新冠疫情的全球大流行等因素,对经济发展造成了极大的不利影响。全球经济增长的放缓,尤其是实体经济领域受到打击,对于依赖出口驱动和制造业的国家来说影响尤为严重。中国经济也未能幸免,实体业务的回报率普遍下降,而相对于实体经济,金融资产的投资回报率却显得更为诱人。这种现象促使许多本不涉足金融行业的企业,开始将资金投向金融资产,试图通过金融投资获得更高的利润。尽管金融资产高投资回报率对企业经营效益和股民信心有着积极影响,但它同时也引发了一个严重问题,即经济活动从实体经济向金融经济的过度转移,也就是所谓的“脱实向虚”。这种转移不仅削弱了实体经济的活力,也加剧了经济系统的不稳定性,提高了金融风险。

经济论文怎么写

.........................

1.2 研究目的和意义

1.2.1 研究目的

本文通过中天金融的案例分析,旨在探究实体企业金融化对股价崩盘风险的影响,并希望通过股价崩盘风险传导路径的分析为房地产企业金融化提供理论依据和现实借鉴意义。本文研究的目标在于深入探讨以下几个关键方面:

首先,研究旨在理解企业进行金融化转型的动机和过程。这包括分析企业为何选择走向金融化,特别是房地产等传统行业的企业是如何通过并购等手段提升金融化水平的,以及在这一转型过程中遭遇的挑战和风险。

其次,本研究将评估金融化对企业主营业务的影响。探讨企业金融化转型对其主营业务和核心竞争力产生的影响,涵盖收入结构的变动、资源分配的偏移,以及企业对原有业务关注度的变化等方面。

接着,研究将分析金融化转型对股价稳定性的影响。具体来说,是研究企业金融化水平提升如何影响其股价表现,特别是在投资失败或市场条件不利时,股价崩盘风险如何被放大。

最后,基于上述分析结果,研究将探索企业在进行金融化转型期间应对策略和风险管理措施。目的是为了提出如何在转型期间制定有效策略和风险管理措施,以维持股价稳定性和降低崩盘风险。

........................

第2章 文献综述与相关理论

2.1 相关理论

2.1.1 管理者过度自信理论

过度自信作为一种复杂且多维度的心理现象,其核心特质在于个体对自身能力、工作成效、自我控制力以及成功可能性的过度评价。这种过度评价在个体层面表现为自我优越感的提升,以及信息处理过程中对所掌握信息的过度信任,个体认为其比实际情况更为精确和可靠。在管理学视野下,管理者的过度自信尤为突出,其潜在影响在于可能导致决策行为的扭曲,进而对企业或组织的运营效率和长期发展产生显著影响。

管理者过度自信指的是在决策过程中,管理者对自身的风险承受能力、预期收益以及信息可靠性的过度高估,从而低估了潜在风险和失败的可能性。这种心理偏差可能导致管理者在战略规划、资源配置以及项目评估等方面做出非理性的决策,进而对企业的长期发展和市场竞争力产生负面影响。

(1)管理者持股情况

Malmendier和Tate通过观察管理者是否放弃期权行权来评估其是否存在过度自信的心理倾向。通常情况下,为了分散风险,公司管理者会选择在适当时机行使期权,将其转化为实际的股票持有。然而,Malmendier和Tate观察到一种特殊的现象:当管理者对企业的未来发展前景和市场价值持有极度乐观的态度时,他们可能会做出与众不同的决策,这些管理者可能会选择放弃行权,或者长时间持有并增持公司的股票。这种与常规做法相悖的行为被视为过度自信的一种外在表现,因为它揭示了管理者对自身判断的高度自信以及对市场波动的低敏感度。

(2)管理者个性特征

一些学者认为管理者过度自信的一些度量方法存在较大的偏差,因此提出基于心理学以管理者个性特征这一方法来分析其过度自信水平。由于外部环境的不断变化和企业管理的复杂性,管理者在决策时往往在自身的认知范围内考虑问题,从而忽略一些重要的信息,不能对问题进行全面的分析,从而导致不同程度的决策失误,给公司的经营业绩造成影响,其中管理者的认知能力和价值选择受个人特征影响,从而加强了影响企业的文化的程度。Barros和Silveira认为公司的创始者、家族企业的继承人、持有公司普通股比例达50%以上的管理者最有可能产生管理者过度自信的心理。江伟(2010)[2]从管理者的个性特征出发,通过年龄、任职期限、学历水平和专业背景四个指标来衡量其过度自信的程度。

............................

2.2 文献综述

2.2.1 企业金融化的相关研究

企业金融化指的公司着重于资产营运去分配资源,主要是寻求纯粹的资产上涨而不是营运收入(蔡明荣、任世荣,2014)[6];其形式体现为公司营运操作的重心从产业领域转移到金融领域,公司盈利更多的由非生产营运业务投入及资产营运贡献(Krippner,2005、2011)[7][8],资本花费重心从生产经营业务转移到金融投资。

(1)企业金融化的驱动因素

促使企业将资本投入到金融资产或参股金融公司的动因主要包括内在驱动和外部压力两个方面,而企业金融化程度提升主要是受到外部压力的影响。就外部压力而言,追根溯源企业金融化是由于公司盈利能力下降以及在同一时间内相应资本市场在危机下提供的企业金融化以提高获利能力的机遇(蔡明荣、任世荣,2014)[6]。企业盈利所依赖的生产经营的危机是“投资替代”的主要原因,一方面是由于实体营运收入提升缓慢或停滞(Magdoff&Sweeney,1987)[9]、实体获利机会减少(Milberg,2008)[10],导致实体经营活动重心从生产营运产业转移到高收益市场(Crotty,2005)[11]。另一方面是由于高杠杆房地产行业和高风险金融领域获利更高(王红建等,2016)[12]。基于此,企业金融领域与实体产业部门差距化盈利导致实体企业金融化(谢家智等,2014)[13]。除此之外潜在敌意收购(Lazonick&O’Sullivan,2000;Holmstrom&Kaplan,2001)[14][15]、政策意外(彭俞超等,2018;许罡和伍文中,2018)[16][17]、机构投资(刘伟和曹瑜强,2018)[18]、纳税(彭俞超等,2017)[19]等也是外部促使金融化的因素。

............................

第3章 中天金融企业金融化的过程、动因及测度........................ 13

3.1 案例介绍 ................................ 13

3.2 金融化过程 .................................... 15

第4章 中天金融企业金融化对股价崩盘风险的影响分析..................... 21

4.1 股价表现 ..................................... 21

4.2金融化对股价崩盘风险的影响 ....................... 23

第5章 中天金融企业金融化对股价崩盘的传导路径分析................ 26

5.1 金融化对股价崩盘的影响机制分析 ........................... 26

5.2 管理者过度自信传导机制 ...................26

第5章 中天金融企业金融化对股价崩盘的传导路径分析

5.1 金融化对股价崩盘的影响机制分析

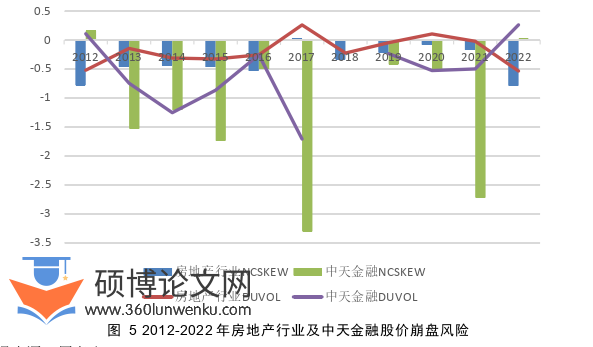

金融化行为可能使企业过度依赖金融市场的收益,而忽视了主营业务的发展,在市场波动较大时可能给企业带来巨大的损失。同时,并购活动虽然可能带来短期的业绩提升,但高比例的股权质押无疑增加了企业的财务风险。一旦股价出现下跌趋势,质押的股权可能面临被强制平仓的风险,进一步加剧股价的崩盘。

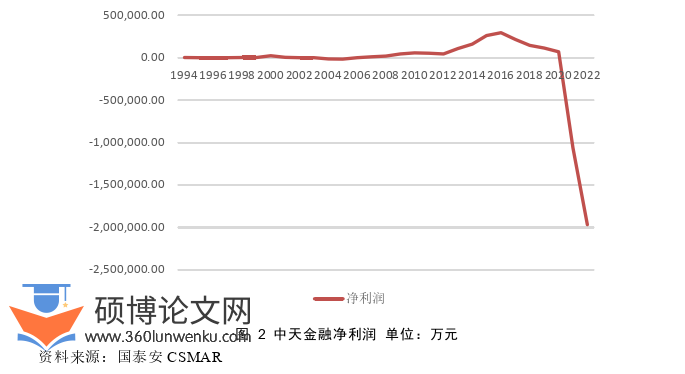

2016年,中天金融在金融投资上遭遇了重大挫折,导致了巨额的亏损,因此才会在2017年实施收购华夏人寿股权的“蛇吞象”计划,导致长达16个月停牌以及后续的股价崩盘。此外,公司当时的并购活动也可能在一定程度上加剧了股价的下跌。因此,中天金融股价崩盘的主要原因在于其过度金融化以及由此带来股权质押滞后风险。

在中天金融的案例中,公司的金融化失利不仅直接造成了巨大的亏损,而且这种亏损在短期内对股价产生了巨大的负面影响,触发了其他潜在风险,比如股权质押的风险,而公司的停牌行为可能进一步加剧了市场对公司财务状况的不确定性。

经济论文参考

.......................

第6章 结论与建议

6.1 结论

本文以过度金融化导致股价崩盘的典型企业中天金融为案例,通过案例分析、实证分析、股价崩盘风险传导机制分析,得出以下结论:

(1)企业过度金融化增大股价崩盘风险

当企业过度依赖金融投资以追求高收益时,可能会忽视其核心业务的发展和内在风险。这种做法可能会使企业的收益来源变得单一且易受市场波动的影响,一旦金融市场出现不利变动,企业可能会突然面临巨大的损失,进而导致股价急剧下跌,甚至崩盘。

(2)管理者过度自信导致风险低估和投资损失

管理者如果对自己的判断过于自信,可能会低估投资风险,从而做出过于乐观的投资决策。这种过度自信可能导致企业承担不适当的高风险投资,最终导致投资失利,给企业带来财务损失,影响企业的稳健经营。

(3)过度自信导致资金流向金融业务,挤占主营业务

管理层的过度自信还可能导致企业资金被过度分配到金融部门,忽视了对主营业务的投入和发展。这种资金的不合理分配不仅减少了主营业务的发展和创新能力,而且一旦金融投资失败,企业将失去持续增长的动力,导致经营绩效变差。

(4)信息不对称导致管理层隐瞒负面信息

当企业面临经营困难时,信息不对称的问题可能会加剧。管理层可能会出于保持公司形象或个人利益的考虑,隐瞒企业的负面信息,包括主营业务收入下降和经营不善等问题。当这些被隐藏的问题因金融投资失败而无法掩盖时,负面信息被迫披露,可能会突然向市场释放利空信号,导致投资者信心下降,进而引发股价下跌。

参考文献(略)