本文是一篇工商管理论文,本文在研究过程中,将研究对象确定为J银行P分行的小微信贷业务风险管理,以问题为导向,深入探寻该行小微信贷业务风险管理体系,从而为该银行制定出具有较强科学性、合理性的数字化风控解决方案。

第1章绪论

1.1研究背景与意义

1.1.1研究背景

小微企业作为我国国民经济和社会发展的主力军,在促进经济增长、保障就业、改善民生、技术创新等方面发挥着重要作用。但近年来,国内外经济形势趋于复杂,特别是新冠肺炎疫情和地缘政治因素使小微企业面临更多风险和挑战,增强了我国经济发展环境的严峻性与复杂性,原有经济秩序被打破重构,国内经济发展增速放缓,经济表现出持续低位运行。在经济环境影响下,小微企业、个体工商户经历了前所未有的“寒冬”时期,各种社会矛盾呈现集中爆发之势,商业银行小微企业信贷业务风险的不确定性明显增加。在此经济环境背景之下,为响应国家号召,我国商业银行对小微企业支持力度在持续增大,在小微企业普惠贷款投放力度上表现明显,但伴随规模扩大、业务增长的同时,小微企业信贷风险管理也面临着全新挑战,由于小微企业的性质特点以及小微信贷风险呈现隐蔽性、突发性、复杂性、病毒式传播等特点,客户违约激增、贷款逾期增加、新暴露不良快速增长,风险防控压力不断加大,防范化解小微信贷风险,加强风险管理已成为商业银行实现高质量发展必须跨越的重大关口。

此外,数字经济已成为国家战略。2021年至2022年期间,出台了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》、国务院《“十四五”数字经济发展规划》、中国人民银行《金融科技发展规划(2022-2025年)》和中国银保监会《关于银行业保险业数字化转型的指导意见》等文件,试图通过数字化转型来转变生产、生活以及治理方式,从愿景目标、组织机制、能力建设等全方位提出明确要求,提出要着力加强数字化风控体系建设,建设智能化风控机制,加快建设与数字化转型相匹配的风险控制体系,持续提升风险管理的统一性、专业性、穿透性,将有效指导我国商业银行建设小微贷数字化风险管理体系。所以,商业银行应就此机会建立健全小微企业信贷业务风险管理体系,进而提升商业银行小微信贷风险管控能力。然而,当前并未出现大量与小微信贷数字化风险管理的相关理论内容以及切实可行的方法论,并未充分意识到数字化的重要性,而且还未形成较为完整的数字化风控体系。

...............................

1.2文献综述

1.2.1关于小微企业信贷业务的研究

首先是关于小微企业信贷业务的重要性研究。袁道强和王燕(2018)指出,小微企业贷款融资业务伴随的风险是困扰全世界的难题,因此也是我国推进金融供给侧结构改革、补短板、促发展的重要环节[1]。王晨阳等(2019)认为在当前大环境下小微信贷业务已发展成为商业银行普惠金融领域最关键、最重要的一项业务,要积极推进信贷产品创新,利用大数据技术围绕客户需求进行产品定制[2]。葛倩倩(2020)指出小微企业在我国经济发展中的重要地位日益凸显,当前小微企业也处于快速发展阶段,但在全球经济下行的宏观背景下小微企业首当其冲,各商业银行对发展小微信贷业务持观望态度[3]。S.Beck,T.Ogden(2007)指出小微企业贷款对于银行业金融机构来说是新的业务增长点。但是小微企业自身管理水平薄弱,贷款不良概率较大,建议商业银行谨慎考虑潜藏于此项业务中具有较强不确定性的风险因素[4]。

其次是关于对小微企业信贷业务产生影响因素的研究。Gamze O.D,Oguz E&EnderD,et al.(2020)认为,小微信贷企业信用历史不够完善,是其无法获得市场大量的信贷支持,无法获得足额或长期信贷资金的根本原因[5]。施燕翔(2015)认为,小微信贷业务受多重因素影响,存在着较高风险,具体包括:银行管理制度、企业内部长期存在的各项问题等等。在此背景下,银行应充分化解当前存在于银企之间的信息不对称问题,帮助小微企业营造良好的贷款融资环境[6]。

最后是关于小微企业信贷业务发展对策的研究。Stightz(2015)在论述中提出,小微企业融资困难的问题在全球信贷市场中都是普遍现象,政府以及相关金融机构应该通过政策倾斜或利率优惠,给予小微企业更多的信贷资金支持[7]。周有容(2021)通过建立Logistic回归模型分析并得出了影响小微企业融资成本的关键因素,并从国家、小微企业自身、银行业金融机构这三个层面提出了有利于小微企业信贷业务发展的建议和措施[8]。崔晓鸥(2022)在文章中提出应当从“政府部门政策支持、金融监管全面防控、融资模式实时创新、风险体系全面兜底”这四方面全面发力打造友好的小微信贷市场,建立更完善的小微信贷服务体系[9]。

............................

第2章概念界定与理论基础

2.1概念界定

2.1.1小微企业

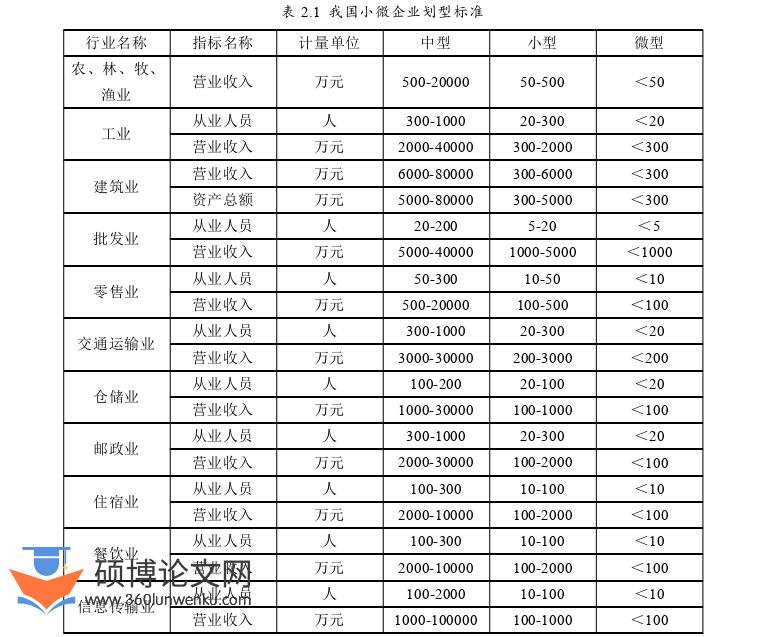

“小微企业”是一个习惯性叫法,并没有严格意义上的界定,目前所说的“小微企业”是与“大中企业”相比较而言的。小微企业主要是指经营规模较小、营业收入水平较低、员工数量较少、经营能力较弱的经济主体,包括小型企业、个体工商户等几种类型的企业。

根据工业和信息化部、国家统计局等多部门于2011年发布的《中小企业划型标准》(如表2.1),我国将中小企业划分为中、小和微三种类型,具体划分指标包括企业行业、营业收入、从业人员数量、企业资产规模等。

工商管理论文怎么写

..............................

2.2相关理论基础

2.2.1信息不对称理论

该理论是阿克洛夫于1970年首次提出,在市场经济活动中,由于信息接受渠道、个人认识和观点视角等方面的差异,每个人对信息的理解和把握也存在着一定的差别。主要有两种情形,一种是对信息了解较为充足的一方,一种是对信息了解较为缺乏的一方,拥有更多信息的一方,由于其掌握的信息更多,所以通常会比掌握较少信息的一方更有优势。信息的不对称,将增加商业银行小微信贷业务风险管理的难度。

在小微信贷业务中,信息不对称主要出现在贷款方商业银行和借款方小微企业之间。主要表现在两个方面,一方面是总行和分行两个银行间,另一方面则是银行与小微企业间。就银行和小微企业而言,由于银行无法对贷款对象进行全面的了解,因此,银行多位于信息不利的位置。银行贷款要对客户所提交的相关信息、会计信息等方面进行全面的甄别,因为银行拥有和小微企业愿意透露的信息数量和内容各有差异,极有可能影响资金的发放和风险的预防,最终躲避了银行的相关制度限制。

小微信贷业务中,小微企业成为掌握着更多信息的一方,并且会更加便捷的基于信息的状况,向贷款机构隐瞒某些关键信息,甚至提供虚假信息,以拥有更高的评级和更多的贷款额度,目的就是满足自己的资金需要。小微企业一般隐藏甚至虚假提供的主要信息有:财务信息、经营状况、盈利能力和偿还能力、小微企业主个人不良信息等。这就一方面导致商业银行过度放贷,掩盖资金的真正去向,把贷款金额用在了禁止进入的产业,用来满足自身在有关领域的资金使用等,增加商业银行的小微信贷风险。

...............................

第3章J银行P分行小微信贷业务发展和数字化风险管理现状.................21

3.1我国商业银行小微信贷业务发展背景........................21

3.1.1我国小微信贷业务政策支持背景..................................21

3.1.2我国小微信贷业务发展现状.................................22

第4章J银行P分行小微信贷业务数字化风险管理评价.............................34

4.1信贷风险管理调查......................34

4.1.1调查问卷设计....................................34

4.1.2调查问卷发放与回收..............................34

第5章完善小微信贷数字化风险管理体系的对策建议.....................56

5.1完善小微信贷风险管理机制.................................56

5.1.1完善战略规划.....................................56

5.1.2健全部门协同机制...........................56

第5章完善小微信贷数字化风险管理体系的对策建议

5.1完善小微信贷风险管理机制

5.1.1完善战略规划

要实现全面风险管理体系的优化,J银行P分行需要依靠完备的数据基础和智能化系统配套以及标准化的风控流程,仅仅依靠传统的架构模式调整是无法实现的,全面风险管理体系的优化与数字化转型是相辅相成、互相促进的关系。因此,J银行P分行应该树立智能化风控管理战略思维,将风险管理体系优化与数字化转型同规划、共推进,积极运用金融科技、大数据等新兴技术,提升全行风险管理的智能化水平,进而打造适应数字化转型的风险管理体系。

5.1.2健全部门协同机制

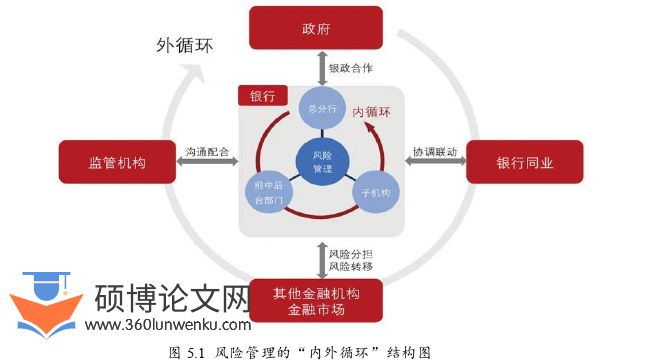

健全部门协同机制,首先要打通风险管理的“内循环”和“外循环”(如图5.1),推进建立敏捷、交互、共享的数字化风控生态体系,提高风险协同管理水平。

在“内循环”上,J银行P分行要进一步深化风险管理机构改革,打破过去的条线分割和协作壁垒,加强不同部门之间的交流与合作,组建跨部门融合型项目团队,依托统一的风险管控平台,优化考核评价、激励约束、责任落实机制,强化条线、部门之间横向协作以及信息传递,以形成总分行、前中后台、子机构之间风险联防联控,及时发现并分析风险数据相关内容,使风险感知能力得以提高,使银行积极主动开展风险管理工作,并使相关工作与不断变化发展的外部形势相匹配,使内部响应更具敏捷性。除此之外,还应加强差异化流程变革,使小微信贷业务流程由串行为主转为并行合一,充分考虑客户以及相关业务风险特性,使前中台共同开展尽调工作,若相关业务具有较强标准性,且其风险处于可控范围内,可进入自动化审批流程。

工商管理论文参考

............................

第6章结论与展望

6.1研究结论

在当前复杂的形势下,小微信贷业务风控管理工作面临巨大的压力和挑战,数字化风险管理体系建设将成为保持小微信贷业务高质量发展的重要保障。数字风险管理不是简单的新技术应用,而是适应新商业模式的风险管理新“打法”,通过小微信贷数字化风险管理体系建设重塑传统信贷管理模式,提高风控效率,降低风险损失,及时预警并采取措施,打造更高效、更精准的风险管理模式,降低运营成本,将小微信贷风险控制在最小范围之内,提升小微信贷业务资产质量。

本文在研究过程中,将研究对象确定为J银行P分行的小微信贷业务风险管理,以问题为导向,深入探寻该行小微信贷业务风险管理体系,从而为该银行制定出具有较强科学性、合理性的数字化风控解决方案,研究结论如下:

(1)主要问题:风险管理机制不健全、流程不完善、大数据技术应用不足、管理人才缺失、激励约束机制不完善等等。

(2)问题成因:部门协同率低、无法形成数据共享机制,重视形式合规、弱化风险管理,风险偏好传导存在偏差,风险评估模式和流程不健全,大数据技术应用能力不足,人才缺失,激励约束机制无法适配当前业务发展形势等等。

(3)综合主要问题及成因,分别从战略规划、协同机制、风险偏好;风险量化评估模型、数字化体系建设;风控模型自主管理、智能化决策、预警视图、自动化报告、数据处理平台;人才培养架构、平台训练体系;激励约束机制等五个大方面对J银行P分行小微信贷数字化风险管理体系进行构建,以提供相应的解决方案。

相信通过本文的研究,将在一定程度上改善商业银行的小微信贷管理工作,构筑全流程数字风控体系,并找出适合自身情况的发展路径,从而提升风险管理能力和水平,以达到提升小微信贷资产质量的目的。

参考文献(略)