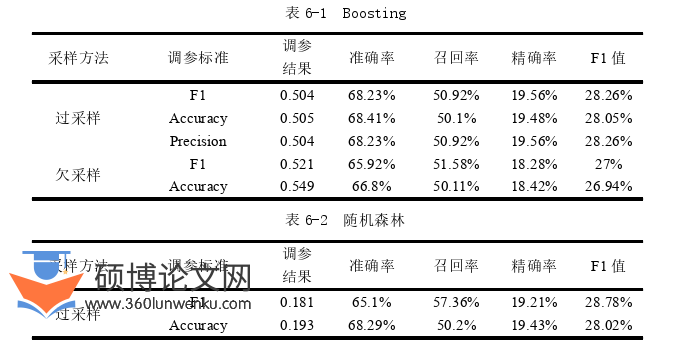

本文是一篇论文选题,本文预测模型在使用Boosting、随机森林和Logistic回归等方法的表现较平均,准确率集中在68%—71%左右。这说明本文建立的会计-经济-投资者反应模型能一定程度上预测股价崩盘风险,这一模型具有重要的理论与实践意义。

第一章绪论

1.1研究背景

股价崩盘是指股价在无预警的情况下偏离正常轨道,出现大幅暴跌的情形(陈国进等,2008),主要指由于某些原因导致股票被大量抛售,卖盘大量涌现,最终崩盘的现象。相比于西方发达国家,中国资本市场起步慢、发展晚,在制度方面仍有些许不足,而且散户投资者占比较多,对信息的利用程度有较大差异。截至2022年,中国股市已经起起伏伏经历32年之久,股票市场与实体经济互助前进。但是,我国股市各方面发展状况仍具有较大的不稳定性,主要表现是当股市受到事件冲击时,反应程度较大,而且当某家上市公司出现崩盘后整体股票市场的传染性较强,这种情况不利于实体企业维持现金流与资金链的稳定,对于个体投资者来说,也需要承受巨额投资风险。以1992年12月19日为基期梳理中国股票市场的收益变化情况,从股价崩盘事件视角发现共有五次股价崩盘现象发生在中国股市,跌幅从32%—78%不等,这些范围极广的市场层面的股价崩盘与宏观经济关系密切。除了市场层面,我国个股出现崩盘的更不在少数:2022年,中锐股份宣布正式进军白酒行业,其股价一个半月时间内大涨400%,但又因为没有实际的业绩支撑,导致股价跌幅47%;同时,主营天然气开采和销售的*ST中天在两个月内跌幅将近65%,主营业务持续亏损、银行信贷逾期等问题使这支股票数次跌破1元面值。2020年4月初,“瑞幸咖啡”自爆财务造假,以虚增商品券业务增加销售22亿,虚增利润9.08亿元,这直接导致股票开盘便暴跌81.6%,公司市值出现大幅缩水。2019年,ST康美因现金造假300亿导致股票全年跌幅近60%。2018年,视觉中国(000681)正处于限售股解禁的重要节点,却被频频爆出版权问题,而且股票抛售的压力非常大,投资者个人情绪的推动最终导致其一个月内股价暴跌37%。个股的疯狂下跌导致不少股民被套牢,事实上,在这些股价大幅下跌的企业里,除了有些崩盘是因为突发事件的影响,大多数在企业的经营状况部分就已有迹可循。如何利用这些已有信息为股票投资者进行事前风险警示是本文的研究目的。

.........................

1.2创新点

本文的第一个创新点是将股价崩盘风险的预测问题使用合理的理论框架和具体操作方法有效解决,构建了会计-经济-投资者反应模型。另一创新点是尝试使用了宏观经济领域使用较多的混频数据方法,将上市公司按季度公布的信息与影响股价崩盘风险的其他年度频率的信息结合起来,预测未来一年内某公司是否会发生股价崩盘。第三,本文还在会计-经济-投资者反应模型能比较好地预测股价崩盘风险的基础上,研究了使用随机森林方法时,该模型的各个指标对于预测这类分样本崩盘问题的贡献程度的差异。总的来说,本文的研究模型主要想为散户投资者提供关于投资股票的兜底保护作用,能为企业经营者提供关于合理规避股价崩盘风险的建议。

论文选题怎么写

.........................

第二章文献综述

2.1股价崩盘风险

刘圣尧等(2016)认为股价崩盘不仅将严重影响整个市场的平稳运行,而且还会给投资者带来无法挽回的财富损失。崩盘风险不仅在中国股市难以分散,事实上对于各国的资本市场而言,都可能因为其系统性风险的特性而无法充分分散。我国关于股价崩盘风险的研究主要是探究更多的影响因素,这种类型的研究主要依赖的理论是信息不对称理论以及代理理论。学者从公司的内部和外部搜寻可能导致管理层发生“信息窖藏”行为的动机,主要有以下几个方面。

2.1.1公司内部因素

该部分主要探究公司治理内部机制以及公司行为方面对于股价崩盘的影响。内部机制包括独立董事、大股东行为、高管薪酬激励、股权结构以及财务信息披露透明度。公司行为主要有企业并购、研发投入、投融资活动等。

1.内部机制

我国于2001年引入独立董事制度,设立独董席位的最初目的是想通过不容易被控制的第三方来缓解作为委托人的公司股东与作为代理人的管理层之间的代理冲突,通过起到独立第三方的监督作用来帮助树立上市公司经营的合理性。梁权熙和曾海舰(2016)发现独立董事席位的设置对抑制该公司发生崩盘风险具有显著的作用,还进一步验证了存在异议独立董事公司的股票崩盘风险降低,这也验证了独立董事制度的必要性。基于此,吴先聪和管巍(2020)发现管理层权力对股价崩盘风险的影响会因“名人独董”在一定程度上得到削弱,但抑制作用不明显;此外,有学者研究了不同性别董事对公司股价崩盘的影响,结果发现女性担任CEO对公司股票能起到抑制崩盘的作用。苏坤(2020)在此基础上研究了董事会异质性对股价崩盘的影响,他认为独立董事的任职无法有效降低公司可能出现的股价崩盘。而且,董事长和CEO的两职兼任现象,会使得管理层权力增大,无人监督他们是否客观和是否以公司利益最大化为目标来运作公司,愈发严重的代理问题使得公司的股价崩盘风险进一步增加。

............................

2.2机器学习在经济管理中的应用

机器学习是一种使用特定方法在计算机学习,在数据中学习出“模型”的算法。当我们提供大量的经验数据,它就能基于这些数据学习出模型。计算机技术与人工智能的飞速发展使得机器学习在各个领域的应用越来越重要,而经管学科由于其“艺术性”,即它本身容易受到从事经济活动的人的因素的影响,致使机器学习在经管学界的发展不深。但是,随着各类机器学习模型蓬勃发展,多变量和时变的经济问题逐渐可以使用机器学习方法解决,多数学者先是将机器学习方法应用在企业内部,如Jiang和Jones(2018)将机器学习方法应用在中国企业困境预测,王昱和杨珊珊(2021)利用机器学习技术验证改进后的多维效率财务预警模型,梁墨等(2021)将特殊处理这一现象和机器学习的方法构造了一个新的刻画上市公司财务困境的测度指标。此外,贺平等(2021)采用机器学习驱动组合LASSO-Logistic来解决股票预测的维度灾难、模型设定不足与特征变量的高相关性等问题。本文将重点评述机器学习在财务预警、股价波动率投资组合预测等方面的应用。

2.2.1机器学习与财务预警

财务困境预警通常是反映财务状况的一个关键变量,它可以预示未来是否会发生财务困境。已有研究基于所建立的财务困境预测指标体系,应用机器学习等技术来预测企业财务困境(王昱和杨珊珊,2021)。指标体系与预测技术是财务困境预警研究可以侧重的两个方面。由于本文在建立预测股价崩盘的指标体系时对财务预警的预测指标有所参考,因此着重讲述。

一般地,财务预警的指标体系主要是基于公司定期公布的财务报告,研究初期一般会选择较少的单变量来预测。比如说,吴世农和卢贤义(2001)研究了财务困境出现前,两类公司各21个主要财务指标的异同,最后选定其中6个作为预测指标。Ohlson(1980)建立的财务困境预警模型包括9个财务比率,进一步得出以下四类指标对财务困境预警最具有贡献性:资本结构、盈余能力、资产规模和资产的流动性。黄岩和李元旭(2001)在参考前人研究结果的基础上,加上对备选指标的反复测算,最终同样确定了6个指标:(1)营运资本/总资产。(2)留存收益(未分配利润)/总资产;(3)息税前收益/总资产;(4)权益资本市值/负债总额(账面值);(5)总资产周转率;(6)资产负债率。

................................

第三章理论分析..............................25

3.1信息不对称与委托代理理论...................................25

3.2股价崩盘与行为资产定价理论.................................27

第四章研究设计........................................28

4.1模型设定与方法说明..........................28

4.1.1会计-经济-投资者反应模型.............................28

4.1.2模型设定......................33

第五章实证分析............................38

5.1未对财报信息进行混频的样本.................................38

5.2将季度报数据以平均权重进行混频.............................39

第六章异质性分析

6.1股权性质

研究股价崩盘发生原因的理论之一是代理理论,代理理论是关于公司治理关系的研究,因此,我们需要认真考虑上市公司内控和治理结构对公司股票的影响。特别是在我国,上世纪90年代推行的国有企业改革是经济发展的重要节点,关系着整个资本市场的发展前景(申慧慧和吴联生,2012),不同性质的企业需要承担不同的社会责任与使命。而且,我国作为社会主义现代化国家,社会性质本身就表明与其他完全自由的市场有所区别,因此,在我国资本市场的研究中明确国有股权的治理特征对股价的影响是重要内容之一(Leippold et al,2021)。本文将有“中央国家、中央国有、国资委、地方国有、地方国资、地方政府、大型国有”控股的企业分类为国有企业,其他类型视为非国有企业。

6.1.1非国有-无国资控股的企业

论文选题参考

............................

第七章结论与启示

7.1研究结论

本文选择了85个特征变量,使用混频数据的方法将季度财务指标与年度公布的信息相结合,在已有研究的基础上建立了会计-经济-投资者反应模型,使用机器学习方法来预测股价崩盘风险。最终,全样本情况下,本文预测模型在使用Boosting、随机森林和Logistic回归等方法的表现较平均,准确率集中在68%—71%左右。这说明本文建立的会计-经济-投资者反应模型能一定程度上预测股价崩盘风险,这一模型具有重要的理论与实践意义。

当按照非国有企业进行分样本检测时,预测准确率约在65%—68%之间,Boosting方法的效果最好。预测国有企业时,Boosting的预测结果不如其他两种方法,随机森林与Logistic回归的准确率大约在68%—71%之间。而且,关注公司内部控制水平对于把握非国有企业的股价崩盘风险来说比较重要,国有企业股价崩盘风险则是受真实盈余管理水平的制约较大。

当考察处在企业生命周期不同阶段的上市公司时,本文依据已有研究和经济理论建立的会计-经济-投资者反应模型对预测成长期企业的崩盘效果较好,猜测这可能是因为模型包含大部分治理结构变量,而成长期企业的治理结构、发展状况相较于其他两类企业整体较弱所导致的。

参考文献(略)