本文是一篇市场营销论文,本研究以Y农商银行为对象,分析Y农商银行零售业务数字化营销的发展情况以及营销策略存在的问题。

第1章绪论

1.1研究背景及意义

1.1.1研究背景

党的二十大报告中指出:“全面建设社会主义现代化国家,最艰巨最繁重的任务仍然在农村”,“巩固和完善农村基本经营制度,发展新型农村集体经济,发展新型农业经营主体和社会化服务,发展农业适度规模经营”。金融是现代经济的核心,也是经济高质量发展的重要引擎。发展新型农业经营主体,需要发挥好金融的支持作用。农村商业银行作为扎根农村基层的金融服务机构,一直以来秉持“服务三农”的经营理念。

农村商业银行能否提供优质的金融服务关系到农业经营主体发展的好坏,这也间接关系到乡村振兴的发展成果。而目前,基层农村商业银行面临数字基础设施相对薄弱、农村金融机构数字化转型相对缓慢、零售业务发展相对滞后等方面的制约。虽然许多银行早已经响应发展数字金融的号召,开始进行数字化改革,但是农村商业银行零售业务数字化发展的速度还是落后于其他商业银行。在互联网金融快速发展的背景下,同行业之间的竞争又比较激烈,想要在这残酷的内外部竞争中保持发展,那么必须要紧跟时代的步伐,在对零售业务进行数字化转型的同时还要积极做好数字化营销工作,让零售业务的发展跟上时代的脚步。

Y农商银行所在的扬州市一共有33家各类银行,在这么多年的发展中,Y农商银行一直是该市规模最大、服务客户数量最多的一家银行,每年的存贷款增量也是遥遥领先。但是,现在的竞争已经不只是局限于同行业之间的竞争,还要面对来自于互联网金融、小贷公司等发起的挑战。面对这样的竞争环境,Y农商银行也受到大环境的影响,逐渐开始提高对零售业务重要性的认识,将业务重心逐渐转移到零售业务上来。在未来的银行业竞争中,掌握好零售业务才能获得长久的发展。

.......................

1.2国内外研究综述

1.2.1国外研究现状

(1)关于银行业数字化的研究

国外关于银行业数字化的研究已经初具规模,由于国外银行业的发展时间比较长久,所以针对银行业的理论研究一直处于领先的地位。但值得一提的是,国外研究学者也认为发展到如今的商业银行,数字化转型也是一个首要任务。Xuanli Xie,ShihuiWang(2023)认为数字化转型已成为传统商业银行迫在眉睫的战略任务,数字化拥有提升银行绩效、降低新技术进入者的负面影响、促进线下渠道退出等作用,在日益严峻的激烈竞争下数字化转型是必经的改革之路。Paulet Elisabeth,Mavoori Hareesh(2019)指出目前数字革命极大地改变了商业环境,大多数银行已认识到新技术对提高业绩和客户满意度的重要性。数字化对于商业银行来说是一次不容存过的机会,但同时也是一次关键的挑战。Songsong Cheng等(2023)指出数字化是商业银行在数字经济中获得持续竞争优势的关键挑战。战略导向主导的感知能力驱动路径、战略导向主导的整合能力驱动路径、动态能力主导的市场导向驱动路径,这三种路径可以促成商业银行进行高度的数字化转型。能否抓住数字化转型的这一机会,以及能否克服数字化转型带来的挑战几乎关系到商业银行在未来的竞争中是否能够生存下来。Raghavendra Nayak(2018)认为数字化已成为银行业的决定性因素,它在促进金融包容性方面发挥着重要作用,主要是为客户提供更好的服务,并在不久的将来获得更多的机会。数字化从某种意义上来看也是一种技术的创新,技术创新能力也是一个商业银行不断发展的内生动力。Zihan Zhang(2021)认为在社会现代化进程中,大型商业银行公司金融交易银行业务的发展,需要结合各种技术实现创新,综合考虑当前主流发展方向进行转型,针对现实问题进行优化。在后续发展中,需要明确具体定位,坚持科学发展方向,优化银行发展流程,创新产品和服务,构建完整的业务体系,把握当前发展机遇,开辟未来发展新道路。Bahl Kayenaat,Kiran Ravi,Sharma Anupam(2022)在研究中提到,银行的数字化、去库存化和整合对银行绩效的作用随着培训的中介效应而提高。应该对数字化工作做好充分的投入,来提高银行的绩效。

........................

第2章相关概念及理论基础

2.1相关概念

2.1.1商业银行零售业务

从服务对象来划分,商业银行的服务对象一般分为对公客户和零售客户。与对公客户之间产业的业务往来,一般划分为对公业务;而与零售客户之间发生的业务统称为零售业务。

对于商业银行来说,零售客户的种类一般有三种:自然人客户、个体工商户以及部分小微企业。零售业务也一般分为三类:资产业务、负债业务、中间业务。相较于对公业务,零售业务具有客户面广、小额高频、风险分散等特点。

随着我国居民收入水平、生活水平日益提升,零售客户的个性化需求不断增长扩大,商业银行需要不断把握市场走向,针对不同零售客户产生的不同需求来创新设计出不同的零售产品,以此来满足客户的个性化需求,发展好零售业务是商业银行未来发展的基石。

2.1.2数字化营销

商业银行的数字化营销主要是指运用互联网科技手段与自身金融业务相结合,使自身的金融业务得到一个创新的提升,以此来迎合客户个性化需求的转变。目前来说,商业银行的数字化营销基本分为三个方面:

(1)传统业务产品线上化。以往商业银行的客户办理金融业务往往需要到线下物理网点去完成。数字化营销将这些在线下网点才能完成的业务搬运到线上渠道,如网上银行、手机银行、小程序等等。这样不但提高了办事效率,客户也感受到了更好的服务体验。

(2)营销模式精准化。以往的客户营销基本都是工作人员对来线下网点的客户实施面对面营销,或者通过网点海报、其他场景的广告等,营销覆盖面有限且营销转化率不高。运用目前的互联网、大数据科技手段,可以更加精准地了解到客户的偏好,给客户描绘出详细的画像。将不同画像的客户进行统一的筛选和分类,并根据分类来实施更加细致的营销。

(3)售后管理高效化。通常零售业务完结后,还会有相应的售后跟踪。比如,客户完成贷款后,为了满足风险控制的要求,要对客户的还贷情况、日常经营情况进行实时了解,来保证贷款业务的安全性。这些工作以往都是工作人员通过电话或者实地上门了解等方式来完成,这样不仅加大了工作人员的工作量,而且可能会造成信息的时间差,导致不能及时了解到相关的信息,或者不能全面了解真实信息。

......................

2.2理论基础

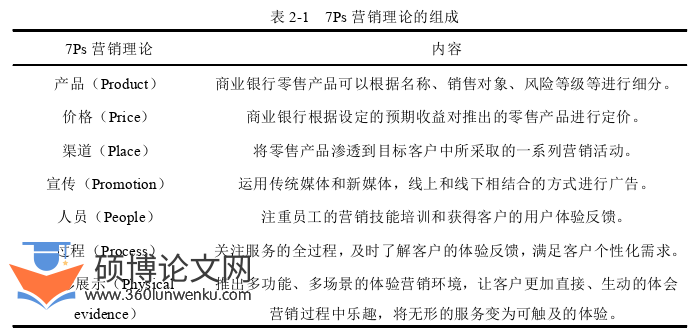

2.2.1 7Ps营销理论

1960年,美国密歇根州立大学的杰罗姆·麦卡锡(Jerome McCarthy)教授提出了著名的4Ps营销理论,即产品(Product)、价格(Price)、渠道(Place)、宣传(Promotion)。4Ps理论主要是从企业角度出发的一个宏观层面的理论,其核心理念首先是产品的诞生,其次是对产品完成市场定价,再根据市场设计营销渠道并结合相应的促销手段来迎合消费者,最终达到将产品送到消费者手中的目的,以此来保证企业最终的盈利。但是这样的理论发展到如今看来是有些粗略的,这个理论完全是从企业的角度出发,其中并没有考虑到营销过程中的细节,忽略了消费者在购买时的感受。因此在1981年布姆斯(Booms)和比特纳(Bitner)在传统的4Ps营销理论上增加了三个服务性的理论,即人员(People)、过程(Process)、有形展示(Physical evidence)。

市场营销论文怎么写

...........................

第3章Y农商银行零售业务及数字化营销策略现状................................16

3.1 Y农商银行简介..................................16

3.2 Y农商银行零售业务现状...........................17

第4章Y农商银行零售业务数字化营销策略存在的问题及原因分析...........................31

4.1 Y农商银行零售业务数字化营销策略问卷调查............................31

4.1.1调查目的和设计.....................................31

4.1.2调查问卷的发放与回收............................31

第5章Y农商银行零售业务数字化营销优化策略................49

5.1加大数字化产品研发投入.....................................49

5.1.1提高创新数字化产品能力....................................49

5.1.2突出产品差异化.............................................49

第5章Y农商银行零售业务数字化营销优化策略

5.1加大数字化产品研发投入

5.1.1提高创新数字化产品能力

创新是一个银行自主长远发展的关键,但是对Y农商银行这样的中小规模商业银行来说,自主创新产品研发能力往往是比较薄弱的。Y农商银行现在的营销还存在着“以产品为中心”的问题,都是根据已有的产品来制定营销方案,是一种根据产品找客户的模式。在这样的模式下很难直接匹配到客户的需求,需要不断创新产品,提高产品力来拓展客户和业务。具体从以下两点出发:

(1)加大数字化产品研发投入。数字化产品的研发工作需要资金的投入,所有的研发成果都需要资金的支持。对于数字化零售产品来说,新产品的推出也需要大量的资金进行研发。除了资金外,还要对产品研发工作提供人员支持。现有的人员构成还不足以支撑Y农商银行独立研发出匹配营销目标的零售产品,需要从人才招聘、人才储备、人才培养环节做起,加大对产品研发的人员投入。

(2)扭转“以产品为中心”的营销理念。提高对数字化技术的运用,通过大数据对客户的消费习惯、消费频率、用户评价等进行数据分析。结合市场环境与政策,研发推出契合消费者需求的产品。依托于大数据处理,跟踪客户对于产品的评价,在充分了解产品和客户的基础上及时对产品进行调整,保证产品精准匹配客户的个性化需求,树立起产品“以客户为中心”的产品策略。

市场营销论文参考

......................

第6章研究结论与展望

6.1结论研究

以Y农商银行为对象,分析Y农商银行零售业务数字化营销的发展情况以及营销策略存在的问题。首先,对Y农商银行目前的零售业务情况进行分析,并根据7Ps营销理论对现阶段Y农商银行的数字化营销策略进行分析,然后对客户及员工进行零售业务数字化营销的问卷调查。其次,根据两项分析的结果得出目前Y农商银行在数字化营销策略方面的问题,主要表现为:数字化产品与营销适配性较弱、定价策略缺缺少数字化支撑、数字化渠道用户基础薄弱、营销过程数字化程度低、数字化服务不到位。最后,根据现阶段数字化营销策略存在的问题,分析出其问题出现的原因,并根据原因提出具体的优化策略。现阶段银行金融业的竞争态势加剧,以往传统的营销方式方法已经很难跟上金融行业发展的步伐。数字化营销的主要方式为对客户数据进行分析,将客户进行分类,并根据客户画像对客户进行精准营销,降低营销成本提高营销效率。目前第三方支付公司已经在数字化营销方面已经领先,Y农商银行应及时地更新营销策略来应对激烈的竞争环境。

参考文献(略)